田舎にある畑を相続することになりました。相続税はどれくらいですか?

というご相談が最近増えてきました。

畑や田んぼなどの農地は土地面積が大きいので、相続税の負担は馬鹿になりません。

その税額は農地の区分によって計算方法が異なります。

順番に見ていきましょう。

[st-mybox title=”アマゾン” fontawesome=”fa-amazon” color=”#000″ bordercolor=”#FF9F11″ bgcolor=”#fff6e9″ borderwidth=”2″ borderradius=”5″ titleweight=”bold”]

[/st-mybox]

農地の区分について

相続税法では、以下のように農地が区分されています。

- 純農地

- 中間農地

- 市街地周辺農地

- 市街地農地

この区分は農地法や都市計画区域などによって判定されますが、今回は特に詳しくは触れません。

■

農地区分について、ざっくりと図にしてみました。

純農地→中間農地→市街地周辺農地→市街地農地の順番で、周りに住宅が増えていくイメージです。

この区分によって、相続税の基礎となる評価額の計算方法が異なってきます。

したがって農地を相続したときは、まず相続税上の区分を確認しておきましょう。

区分によって相続税評価額の計算方法が異なる

農地区分による評価額計算方法について、表にまとめてみました。

| 区分 | 計算方法 |

|---|---|

| 純農地 中間農地 |

倍率方式 (固定資産税評価額×倍率) |

| 市街地周辺農地 | (宅地評価額−造成費)×0.8 or 倍率方式×0.8 |

| 市街地農地 | 宅地評価額−造成費 or 倍率方式 |

それぞれ説明していきましょう。

純農地&中間農地は倍率方式

純農地と中間農地の評価額計算は比較的シンプルです。

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”] 固定資産税評価額×評価倍率[/st-mybox]

という倍率方式を使います。

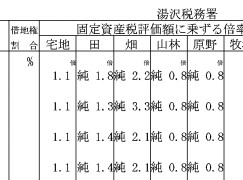

評価倍率については、国税庁の財産評価基準書に記載されています。

- 宅地

- 田

- 畑

- 山林

- 原野

などの地目にしたがって評価倍率が記載されていますね。

数値の左にある純とは、純農地という意味です。

- 純→純農地

- 中間農地→中

- 市街地周辺農地→周比準

- 市街地農地→比準又は市比準

と記載されているので、この評価倍率表を見れば農地区分についても分かるのですね。

例えば

- 固定資産税評価額:1,000万円

- 地目:畑

- 農地区分:純農地

- 評価倍率:2.2

とすると、

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”] 1,000万円×2.2=2,200万円[/st-mybox]

2,200万円が相続税評価額となるわけです。

市街地周辺農地は八掛けする

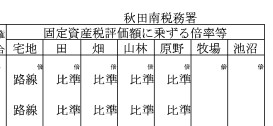

市街地周辺農地は、評価倍率表に以下の通り記載されています。

市街地周辺農地の評価は、比準方式と倍率方式のいずれかの方法で計算します。

市街地周辺農地の基本的な計算式は以下の通り。

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”] (その農地が宅地であるとした場合の1平方メートルあたりの価額-1平方メートルあたりの造成費の金額)×地積×0.8[/st-mybox]

その農地が宅地であるとした場合の1平方メートルあたりの価額を求めるには、

- その農地の路線価をもとにした路線価方式

- その農地に類似した宅地の固定資産税評価額をもとにした倍率方式

のいずれかの方法を使います。

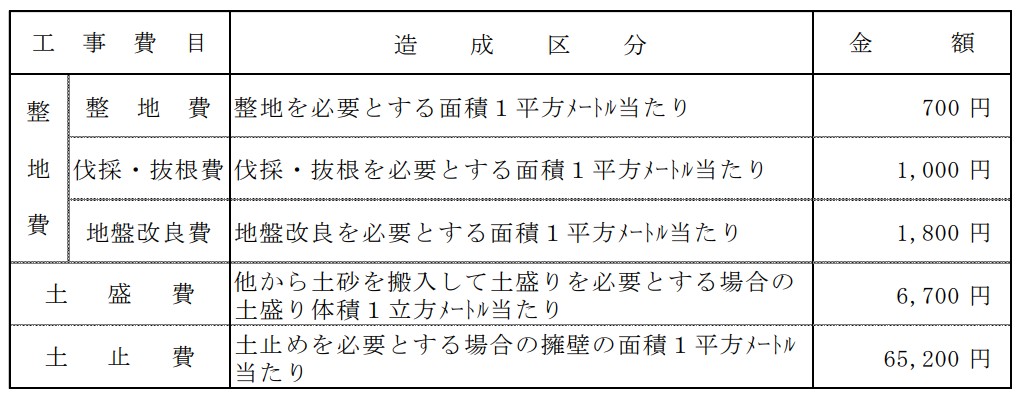

また1平方メートルあたりの造成費の金額は、地域ごとに定められているもので、国税庁のホームページに掲載されています。

引用元:平成30年分 財産評価基準書 秋田県 宅地造成費の金額表|国税庁

比準方式

それでは市街地周辺農地の比準方式の計算をしてみましょう。

- 路線価:10,000円/㎡

- 地目:畑

- 地積:3,500㎡

- 農地区分:市街地周辺農地

- 造成費:3,500円/㎡

とすると、

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”] (10,000円/㎡ー3,500円/㎡)×3,500㎡×0.8=18,200,000円[/st-mybox]

という相続税評価額が求められました。

倍率方式

市街地周辺農地が倍率地域にある場合は、倍率方式でその農地が宅地であるとした場合の1平方メートルあたりの価額を求めます。

倍率地域にあっては、評価しようとする農地に最も近接し、かつ、道路からの位置や形状等が最も類似する宅地の評価額(宅地としての固定資産税評価額×宅地としての評価倍率)を基として計算する

例えば、

- 類似宅地の固定資産税評価額:2,000万円

- 宅地の評価倍率:1.1

- 地積:3,500㎡

- 農地区分:市街地周辺農地

- 造成費:3,500円/㎡

とすると、

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”]

(その農地が宅地であるとした場合の1平方メートルあたりの価額)

2,000万円×1.1÷3,500㎡=6,286円/㎡

(相続税評価額)

(6,286円/㎡ー3,500円/㎡)×3,500㎡×0.8=7,800,800円

[/st-mybox]

と求められました。

市街地農地は宅地と同様に計算する

市街地農地は市街地周辺農地と同様に、路線価方式または倍率方式を使って相続税評価額を計算します。

ただ市街地周辺農地は最後に0.8をかけていましたが、市街地農地の場合は無いという違いがありますね。

市街地農地の基本的な計算式は以下の通り。

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”] (その農地が宅地であるとした場合の1平方メートルあたりの価額-1平方メートルあたりの造成費の金額)×地積[/st-mybox]

市街地農地は評価倍率表に、比準または市比準と記載されています。

路線価方式

路線価方式では、その農地が宅地であるとした場合の1平方メートルあたりの価額を路線価から求めます。

- 路線価:100,000円/㎡

- 地目:畑

- 地積:1,500㎡

- 農地区分:市街地農地

- 造成費:3,500円/㎡

とすると、

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”] (100,000円/㎡ー3,500円/㎡)×1,500㎡=144,750,000円[/st-mybox]

と求められました。

倍率方式

倍率方式も、市街地周辺農地と同様の計算です。

- 類似宅地の固定資産税評価額:10,000万円

- 宅地の評価倍率:1.1

- 地積:1,500㎡

- 農地区分:市街地農地

- 造成費:3,500円/㎡

とすると、

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”]

(その農地が宅地であるとした場合の1平方メートルあたりの価額)

10,000万円×1.1÷1,500㎡=73,333円/㎡

(相続税評価額)

(73,333円/㎡ー3,500円/㎡)×1,500㎡=104,749,500円

[/st-mybox]

農地の相続税額を計算してみた

それでは農地の相続税評価額の求め方が分かったので、実際の相続税負担額がどのくらいになるか計算してみましょう。

父親が亡くなり、子ども2人で相続することを前提とします。

■

相続財産は、

- 農地:評価額1億円

- 現金預金:500万円

として、別に葬儀費用として100万円かかるとします。

この条件で子ども2人の相続税負担額を計算してみました。

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”]

子Aの相続財産

10,000万円+▲ 100万円=9,900万円

子Bの相続財産

=500万円

各自の課税価格の総額

10,400万円

基礎控除額

▲ 3,000万円+▲ 600万円×2人=▲ 4,200万円

課税価格の総額

10,400万円+▲ 4,200万円=6,200万円

子Aの相続税額(法定相続分)

6,200万円×1/2 =3,100万円

3,100万円×20%-200万円=4,200,000円

子Bの相続税額(法定相続分)

6,200万円×1/2 =3,100万円

3,100万円×20%-200万円=4,200,000円

相続税の総額

4,200,000円+4,200,000円=8,400,000円

各自の相続税額

子A

8,400,000円×9,900万円÷10,400万円=7,996,000円

子B

8,400,000円×500万円÷10,400万円 =404,000円

[/st-mybox]

という計算になり、子ども2人の最終的な納税額は以下の通り。

- 子A :7,996,000円

- 子B :404,000円

農地の相続では、意外に税負担が重いという声がよく聞かれます。

特に市街地農地は一般的に土地の単価が高いので、相続税評価額も高額になる傾向があります。

したがって相続税額も高くなることが多いですね。

農業を続けるのなら納税猶予制度を利用しよう

もし相続した農地を使って農業経営を続けるのなら、相続税の負担は軽くなります。

これを納税猶予の特例とよびます。

納税猶予を受ければ、実質的に相続税の負担がゼロになることも。

納税猶予について詳しくは、以下の記事で解説しています。

[st-mybox title=”参考サイト” fontawesome=”fa-info-circle” color=”#e54d03″ bgcolor=”#fff0e8″ borderwidth=”0″ borderradius=”5″ titleweight=”bold”]

[/st-mybox]

コメント