[st-kaiwa1]高齢の母が一人で暮らしている実家、どうする? [/st-kaiwa1]

高齢化が進んだ現在、このような悩みを抱えている読者も多いことでしょう。

- なるべく早く売るほうが良いのか?

- でも「実家で最期を迎えたい」という親の希望も無視できない。

こんな板ばさみに苦しんでいるかもしれません。

ただマネープランという面で見れば、親の生前に実家を売るのが良いと考えています。

ここでは生前売却のメリットや、実際の費用負担について考えてみました。

親の生前に実家を売るメリット

なぜ親が生きているうちに実家を売却したほうが良いのか?

そのメリットについて解説していきましょう。

親が生きているうちに売却すると税金面でのメリットが大きい

不動産を売ると、その売却によって得た利益(売却益)に応じて譲渡税がかかります。

譲渡税は所得税と住民税に分かれていて、基本的には以下の通り(復興特別税を含む)。

| 譲渡税率 | |

| 長期 (5年超) |

20.315% |

| 短期 (5年以内) |

39.63% |

かなり高い税率ですよね。

もし売却益が3000万円とすると、

| 長期 (5年超) |

6,094,500円 |

|---|---|

| 短期 (5年以内) |

11,889,000円 |

長期譲渡所得だとしても、600万円以上の税金が発生する計算になります。

売却代金が高額になる不動産の売買では、この譲渡税をいかに抑えられるかが重要。

譲渡税の節税対策の基本は、マイホームの状態で売却するということ。

もし親の生前に実家を売却すると、マイホームを売ることになり2つの特例等が適用されます。

| マイホーム特例 (3000万円控除) |

譲渡益から3000万円を差し引ける |

|---|---|

| 軽減税率 | 譲渡税の税率が下がる |

先ほどの例(売却益:3000万円)で考えると、マイホーム特例で3000万円差し引くことで売却益がゼロになります。

この時点で税率が何パーセントであっても、譲渡税はゼロ円になりますね。

このように大きなインパクトを与える特例等を使わない手はありません。

施設入所のための資金作りにもなる

高齢者の希望として「死ぬまで自宅で過ごしたい」と願うのは当然のことです。

ただ実際に自宅でそのまま亡くなる人は多くありません。

- 病院で亡くなる

- 老人介護施設で亡くなる

というケースが多いですね。

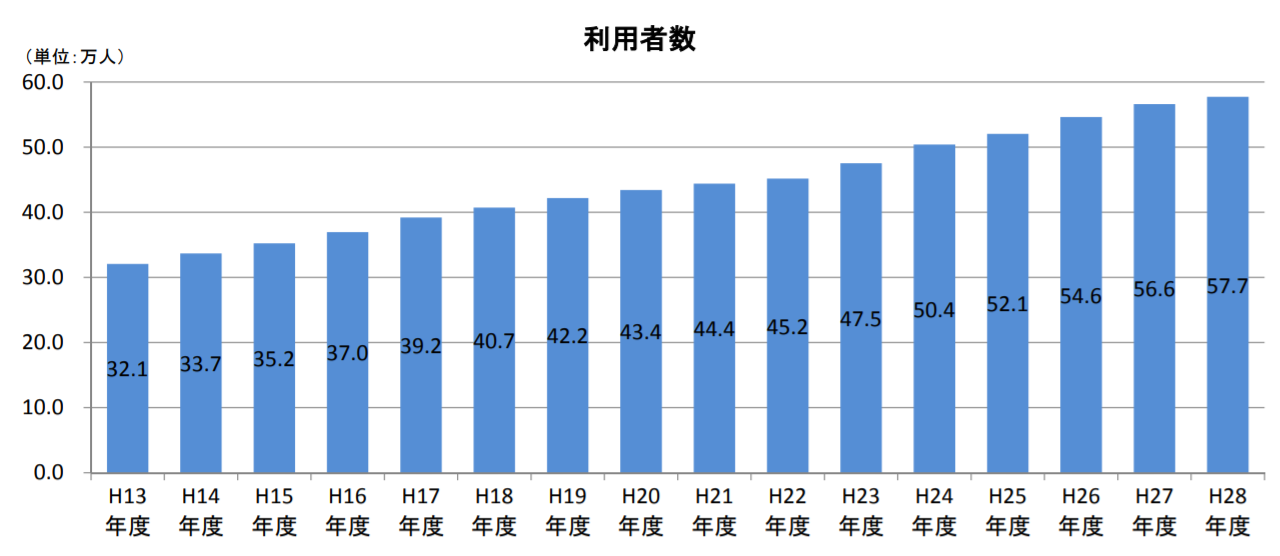

特に最近は老人介護施設に入所する人が増加していて、施設で亡くなるケースが増えています。

介護施設の利用者数の推移

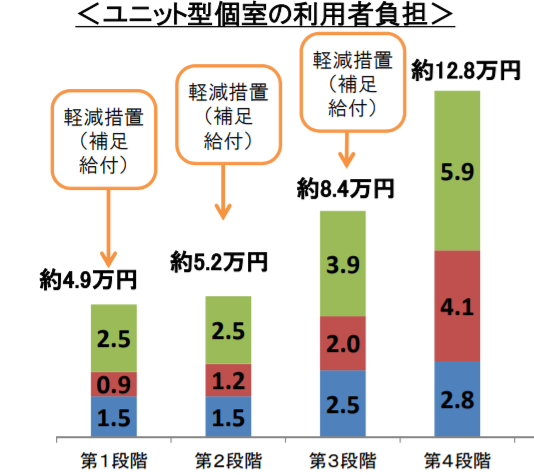

介護施設(ユニット型個室)の利用者負担額

以上は厚生労働省の調査(PDF)から引用したもの。

したがって今は元気な親でも、将来は介護施設を利用することを考えておきましょう

介護施設に入所することを前提にしたとき、負担になるのが費用です。

施設の種類や要介護度によっても変わりますが、おおむね月額15万円以上かかります。

その上に入居時に支払う一時金が数百万円というのもザラ。

年金だけではとても支払えない額になりますね。

そんな施設入所のための資金作りとして、実家を売るというのは良い方法だと思います。

親としても一人暮らしで不安な毎日を送るよりも、ケアの充実した施設で過ごすほうが良いですよね。

実家の売却シミュレーションを3パターンで計算してみた

ということで実家を売ることを前提に、どのくらいの譲渡税が発生するのかをシミュレーションしてみましょう。

- 親の生前に売却する

- 親から相続して売却する

- 親から相続した実家を取り壊して売却する

という3パターンで考えてみました。

計算する前提条件は以下の通り。

条件

| 物件概要 | 木造・築40年 土地面積:200㎡ |

|---|---|

| 売却価格 | 5000万円 |

| 現金預金 | 300万円 |

親の生前に売却する

親の生前に実家を売却するケース

親の生前に売却したケースでは前述の通り、

- マイホーム特例(3000万円控除)

- 軽減税率

というダブルでオトクな制度が使えます。

| ①売却価格 | 5000万円 | (建物価格はゼロ) |

|---|---|---|

| ②取得価格 | 250万円 | (売却価格の5%) |

| ③譲渡費用 | 200万円 | (仲介手数料ほか) |

| ④譲渡益 | 1550万円 | (①ー②ー③ー3000万円) |

| ⑤譲渡税 | 2,202,550円 | (④✕14.21%) |

譲渡税は約200万円となりました。

親から相続して売却する

親が亡くなったあと、そのまま売却するケース

ここでは親が亡くなったあと実家を相続して、そのまま売却したケース。

計算では子Aが単独で相続したものと見なしていますが、子ども2人が共同で相続しても基本的には同じです。

相続税は小規模宅地等の特例で軽減されるものの、建物をそのまま売却すると高額の譲渡税を負担する可能性が高くなってしまいます。

| ①売却価格 | 5000万円 | (建物価格はゼロ) |

|---|---|---|

| ②取得価格 | 250万円 | (売却価格の5%) |

| ③譲渡費用 | 200万円 | (仲介手数料ほか) |

| ④譲渡益 | 4550万円 | (①ー②ー③) |

| ⑤譲渡税 | 9,243,325円 | (④✕20.315%) |

譲渡税は約920万円となりました。

親から相続した実家を取り壊して売却する

相続した家を取り壊し(または耐震リフォーム)してから売却すると、ある特例が使える可能性があります。

この特例を被相続人の居住用財産(空き家)を売ったときの特例(通称:相続空家の特例)と呼びます。

相続空家の特例は、平成28年4月1日から令和5年12月31日までに一定の条件で譲渡益から3000万円を控除するというもの。

生前売却のときのマイホーム特例と同様の控除が受けられるというわけです。

- 昭和56年5月31日以前に建築された

- 区分所有建物登記がされている建物でない

- 相続の開始の直前において被相続人以外に居住をしていた人がいなかった

- 相続後に賃貸や事業のために使っていない

- 相続開始後の3年目の年末までに売却する

- 売却代金が1億円以下

- 建物を取り壊し、または耐震リフォームして売却した

(参考:No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁)

相続空家の特例を受けるには、上記のような細かな条件を満たす必要があります。

例えば実家がマンションの場合は区分所有建物に該当するので、特例の対象外となってしまいますね。

やや条件は厳しいものの、相続したあとになるべく損せずに売却したい場合には検討する価値はありますね。

ここでは、

- 子Aが単独で相続・売却する

- 子ども2人が共同で相続・売却する

という2つのパターンを見ていきましょう。

子Aが単独で相続・売却する

子ども1人が相続し、取り壊し後に売却するケース

一人で相続・売却すると以下の通り。

| ①売却価格 | 5000万円 | (建物価格はゼロ) |

|---|---|---|

| ②取得価格 | 250万円 | (売却価格の5%) |

| ③譲渡費用 | 400万円 | (仲介手数料・取り壊し費用ほか) |

| ④譲渡益 | 1350万円 | (①ー②ー③ー3000万円) |

| ⑤譲渡税 | 2,742,525円 | (④✕20.315%) |

270万円程度の譲渡税が発生します。

子ども2人が共同で相続・売却する

子ども2人が共同で相続・取り壊し・売却する

子ども2人が共同で相続・売却すると、3000万円控除がダブルで使えます。

したがって3000万円✕2=6000万円の控除額となるわけですね。

| ①売却価格 | 2500万円 | (5000万円✕持分1/2) |

|---|---|---|

| ②取得価格 | 125万円 | (売却価格の5%) |

| ③譲渡費用 | 200万円 | (400万円✕持分1/2) |

| ④譲渡益 | 0円 | (①ー②ー③ー3000万円) |

| ⑤譲渡税 | 0円 | (④✕20.315%) |

譲渡税は2人ともゼロになります。

[st-mybox title=”注意ポイント” fontawesome=”fa-exclamation-circle” color=”#ef5350″ bordercolor=”#ef9a9a” bgcolor=”#ffebee” borderwidth=”2″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

ただ取り壊し費用は発生しますので、実際にかかる費用がゼロになるということではありません。

取り壊し費用については⇒解体工事の一括見積もりについて

[/st-mybox]

なおこの相続空家の特例は、親が亡くなる前に介護施設などに入居していた場合でも対象となります。

相続の開始の直前において被相続人の居住の用に供されていなかった家屋であっても、

〜中略〜

直前まで被相続人の居住の用に供されていた家屋は、被相続人居住用家屋として特例の対象になります。

条件などについては国税庁ホームページを参照してください。

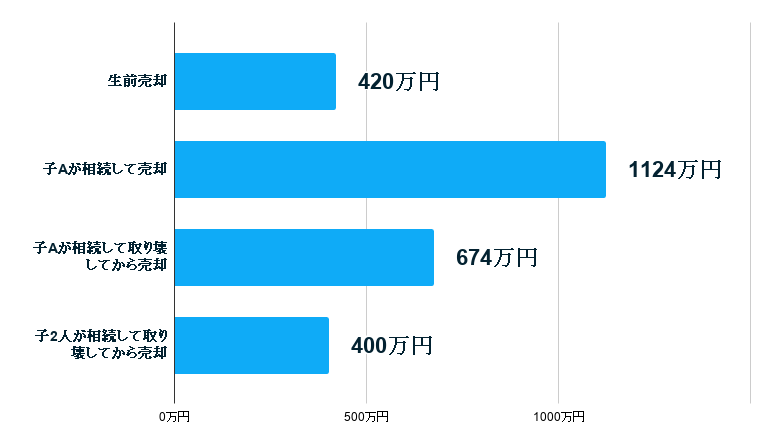

計算結果まとめ

以上のシミュレーション結果をまとめてみました。

空き家売却の譲渡税&費用シミュレーション

| 譲渡税額 | 費用 | 合計 | |

|---|---|---|---|

| 生前売却 | 220万円 | 200万円 | 420万円 |

| 子Aが相続して売却 | 924万円 | 200万円 | 1124万円 |

| 子Aが相続して取り壊してから売却 | 274万円 | 400万円 | 674万円 |

| 子2人が相続して取り壊してから売却 | 0円 | 200万円 ✕ 2人 | 400万円 |

費用負担額が少ないのは、

- 生前売却

- 子2人が相続して取り壊してから売却

の2つです。

ただ最初に述べた通り、生前売却すると売却益を親の施設入所費などに充てることができますね。

したがってなるべく親が生きているうちに、実家を売ることをオススメします。

築年数が古い家を賃貸物件に転用するのは難しい

「愛着のある実家を手放すのは惜しい……せめて賃貸物件として残しておけないか」

こういうご相談をいただくことがあります。

ただ築年数の古い家を賃貸物件として活用するのは、かなりハードルが高いですね。

あまり積極的にオススメはできません。

その理由を解説していきましょう。

リフォーム・リノベーション費用が高額になる

築年数が30年以上経過した住宅の場合、そのまま賃貸用物件として使うことはできません。

特に高齢者が一人暮らししていた家は、なかなかメンテナンスが行き届かないもの。

雨漏りなどで傷んでいる可能性もありますね。

したがって、全面的なリフォーム工事が必要になります。

リフォーム工事に必要な費用は、住宅の規模や工事範囲によっても異なります。

一戸建ての全面的なリフォーム(リノベーション)の場合、1000万円以上かかることも珍しくありませんね。

リ フォーム費用が 1,000 万円以上との回答が最も多 いことから,リフォームには多くの費用が必要と なることが推察される。

仮に実家がマンションで、水回りなどの部分リフォームをするとしても、500万円程度は見ておきましょう。

このように初期投資額が発生するのが、賃貸転用。

慎重に検討することをオススメしています。

賃貸ニーズが減ってきている

またリフォーム費用が捻出できたとしても、実家のある地域に賃貸住宅のニーズがなければ、入居者が現れません。

入居者がいなければ賃料収入はゼロ。

維持費だけが発生して赤字経営となってしまいますね。

そもそも我が国では少子高齢化が急速に進んでいて、住宅の需要は減少しています。

大都市圏(首都圏・名古屋圏・大阪圏)などの一部では人口が増えていますが、ファミリー層はマンションなどの持ち家率が高まっています。

高齢者層はもともと持ち家がありますから、賃貸住宅のニーズは少ない。

したがって今後、賃貸需要は減少していくでしょう。

世帯数が減少する前に、持家や民間賃貸住宅の住宅需要は減少が始まる。これは、高齢化の進展で、転居比率が低い高齢者世帯が増加する結果、世帯数が増加するにもかかわらず、住宅の新規需要(転居世帯数)が縮小に向かう傾向のためと考えられる。特に、賃貸住宅はもともと高齢者の居住比率が低いこともあり、全体の世帯数の減少より早い時期に減少が始まると考えられる。

このような状況で空き家を賃貸物件として維持するのは、かなり良い条件を満たした物件のみということになりますね。

コメント