相続税がどれくらいかかるか心配な人に、ひとつ安心材料をお伝えしましょう。

2016年に亡くなった人のうち、相続税が実際に発生した割合(相続税課税割合)は全国平均8.1%でした。

9割以上のケースでは、相続税ゼロだったのです。

相続税ゼロとなる大きな要因となっているのが、今回話題にする小規模宅地等の特例。

相続税を大幅に節税するための切り札となる制度ですから、きっちり押さえておきたいですね。

小規模宅地等の特例とは?

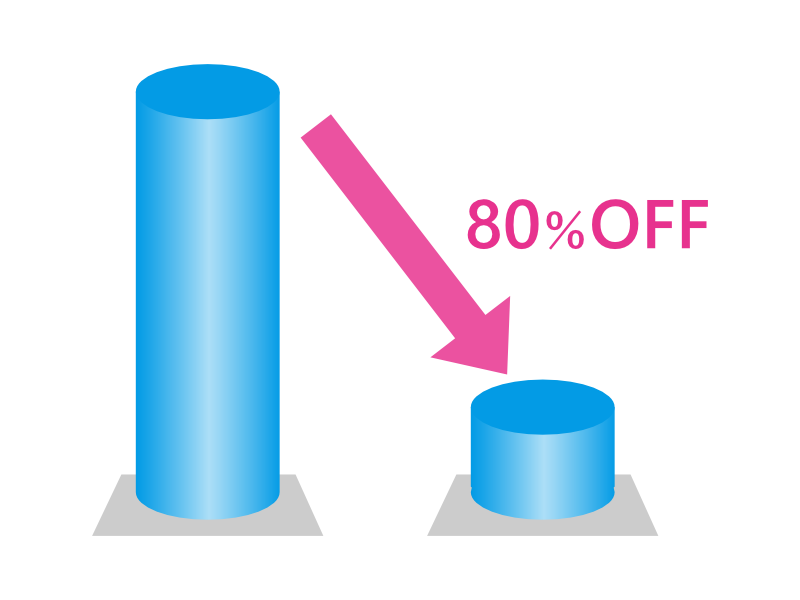

小規模宅地等の特例を利用すると、相続する財産のうち土地の評価額が80%マイナスされます。

相続財産の金額の構成比でみると、土地だけで全体の38.0%を占めます。

相続財産の金額の構成比でみると、土地だけで全体の38.0%を占めます。

それだけ土地というのは財産の中でウエイトが大きいのですね。

その土地の評価額が2割まで減らせるわけですから、この小規模宅地等の特例は相続税圧縮のために欠かせない制度と言って良いでしょう。

実際にどれくらい節税効果があるのか?計算してみました。

相続税を節税する切り札といっても、実際にどのくらい違うのか?分かりませんよね。

そこで実際に計算してみることにしました。

計算条件

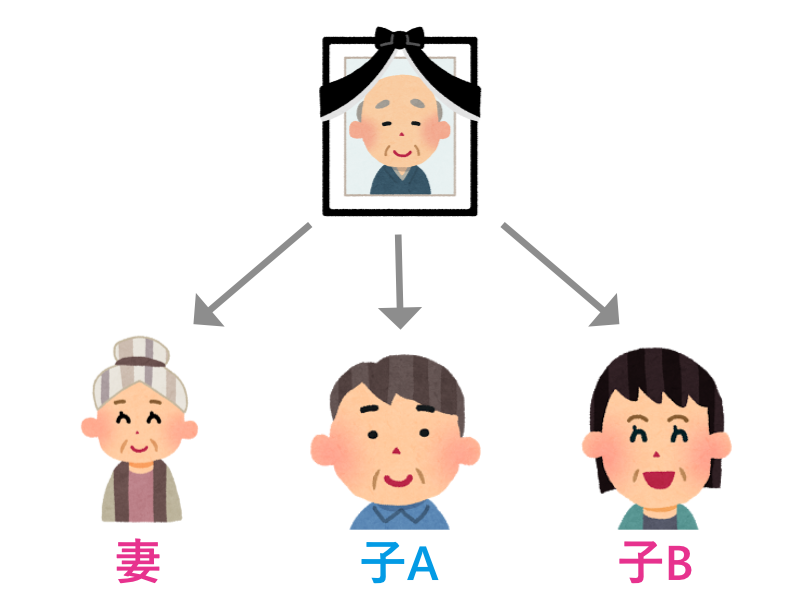

夫が亡くなり、相続人は妻と子ども2人

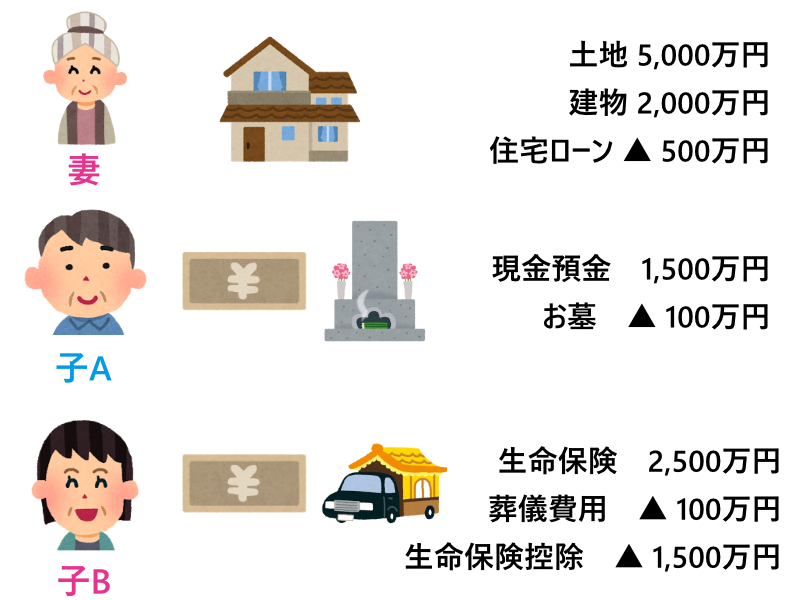

相続する財産

- 土地 5,000万円

- 建物 2,000万円

- 現金預金 1,500万円

- 生命保険 2,500万円

債務や非課税財産など

- 住宅ローン ▲ 500万円

- お墓 ▲ 100万円

- 葬儀費用 ▲ 100万円

- 生命保険控除 ▲ 1,500万円

小規模宅地等の特例ありの場合

小規模宅地等の特例を適用すると、土地の評価額(5,000万円)が80%減額されます。

したがって

- 土地部分の控除額:▲ 4,000万円

- 控除後の評価額:1,000万円

ここから債務などを引いていくと、課税価格総額は以下の通り。

課税価格の総額:0円

| 妻 | 0円 |

|---|---|

| 子A | 0円 |

| 子B | 0円 |

| 合 計 | 0円 |

最終的には3人とも相続税の負担はゼロとなります。

特例なしの場合

小規模宅地等の特例が適用されないと、土地の評価額は5,000万円のまま。

したがって課税価格総額も以下の通り。

課税価格の総額:4,000万円

| 妻 | 0円 |

|---|---|

| 子A | 716,000円 |

| 子B | 460,000円 |

| 合 計 | 1,176,000円 |

妻は配偶者の税額軽減制度(内部リンク)があるので、ほとんどのケースでは相続税負担はゼロです。

しかし子は小規模宅地等の特例が頼みの綱ですから、その特例が使えないと負担が大きくなりますね。

小規模宅地等の特例があれば相続税ゼロで済んだのに、特例が適用されないと110万円超の税金を払わなければいけません。

小規模宅地等の特例を使うための条件とは|別居の子は要注意!

この特例の本来の趣旨は、残された家族が住んでいる自宅を相続で取られないようにするためです。

そのため、基本的には亡くなった人と同居している親族が対象となります。

ただし、条件によっては別居している子ども等でも対象になる場合があるので、相続人別に条件を見ていきましょう。

配偶者(妻・夫)が相続する場合

亡くなった人の配偶者が対象の土地を相続する場合は、無条件で特例を適用できます。

別居していてもOK。

したがってほとんどのケースでは自宅の土地は配偶者に相続させて、特例の適用&配偶者の税額軽減制度を使って税負担をゼロにするという方法が有効ですね。

ただし将来その配偶者が亡くなったとき(二次相続)に、特例の対象外となる可能性があることに注意してください。

同居していた親族(子ども等)が相続する場合

亡くなった人と同居していた子ども等にも、小規模宅地等の特例が適用されます。

ただし一定の条件があるので、注意しましょう。

相続開始(亡くなったとき)~相続税の申告期限(10ヶ月後)の期間、

- 引き続きその建物に住んでいる

- 土地を所有している(売却しない)

この2つの条件を満たす必要があります。

別居の親族(子ども等)が相続する場合(家なき子特例)

子どもが独立していて実家を出ているケースでも、小規模宅地等の特例を使えます。

これを一般的に

と呼んでいます。

この家なき子特例は、いくつかの条件をクリアする必要があります。

まず亡くなった人の条件として、

又は

亡くなる直前に相続の対象となる親族が同居していなかった

という2つのうちどちらかを満たさなければなりません。

具体的には、妻に先立たれてひとり暮らしをしていた人等が対象になりますね。

さらに相続する子ども等が、以下の条件を全て満たす必要があります。

- 亡くなる3年前までに、自分の持ち家に住んでいない(賃貸に住んでいる)

- 相続対象の土地を相続税の申告期限(10ヶ月後)まで所有している(売却しない)

- 亡くなったときに、日本国内に住んでいる、または日本国籍を有している

つまり自分で一戸建てやマンションを買って住んでいる子ども等は、対象にならないのです。

賃貸マンションやアパートに住んでいることが条件なのですね。

この家なき子特例は、いわゆる課税逃れのテクニックとして悪用されてきました。

例えば子が住んでいる家を自分名義から孫の名義に移して、家なき子として特例を受けるケースなど。

こうした悪用を避けるために、2018年4月1日の改正により家なき子特例の条件が厳しくなりました。

この家なき子特例に関わる改正については、別記事で詳しく解説しています。

→家なき子特例が改正で厳しくなった|安易な節税対策には使えない

ケース別に見る小規模宅地等の特例

二世帯住宅に住んでいた

特例適用の条件で見たとおり、相続を受ける子ども等が同居しているか否か?というのはとても重要です。

ただ最近は二世帯住宅で親子が別世帯になっている家も多いです。

二世帯住宅で別れて住んでいる場合は同居として認められないの?という疑問も湧いてきますよね。

この二世帯住宅の判断については平成25年の改正により、相続対象の土地上にある一棟の建物に住んでいたのであれば、同居していると見なされるようになりました。

二世帯住宅には家の内部でお互いの部屋を行き来できる構造と、分離されて行き来できない構造があります。

- 内部で行き来できる

- 内部で行き来できない

結論としては、どちらのばあいでもOK。

特例は適用されます。

ただし以下のケースでは対象外になります。

分譲マンションは区分所有権といって、部屋(専有部分)ごとに所有権が設定されています。

だから一棟の建物だからといって、このような分譲マンションのケースでは同居とは見なされません。

亡くなる前から老人ホームに入居していた

自宅で看取られて亡くなるという人は、どれくらいいるのでしょうか?

厚生労働省の調査によると、自治体によって差はあるものの全体の10%〜20%程度とのこと。

(参考:「自宅で臨終」に地域差3倍 在宅医療の手厚さ反映 :日本経済新聞)

それよりも、入院したまま亡くなったり、認知症等で老人ホームに入居したまま亡くなったりする方が多いようです。

老人ホームに入居していたケースでは、小規模宅地等の特例を受けることはできるのでしょうか?

このような場合次の条件を満たせば、小規模宅地等の特例の対象になります。

-

- 亡くなった被相続人が要介護認定・要支援認定を受けていた

- 以下の施設に入居していた

- 養護老人ホーム・有料老人ホーム等

- 介護老人保健施設

- サービス付き高齢者向け住宅

以前は適用外だった、終身利用権を取得した有料老人ホームでも対象となります。

ただし以下のケースでは対象外になります。

- 家を他の人に貸していた

- 事業用に使っていた

(参考:老人ホームへの入所により空家となっていた建物の敷地についての小規模宅地等の特例(平成26年1月1日以後に相続又は遺贈により取得する場合の取扱い)|相続税・贈与税目次一覧|国税庁)

病院に入院していた

病院に入院したまま亡くなった場合でも、老人ホームと同様に特例の対象となります。

(参考:入院により空家となっていた建物の敷地についての小規模宅地等の特例|相続税・贈与税目次一覧|国税庁)

分譲マンション

居住用の土地というと一戸建てをイメージしますが、分譲マンションの場合はどうなのでしょう?

建物の一部(専用部分)を買って住んでいるだけだから、土地は関係ないような気がしますよね。

しかし実は、分譲マンションでも土地の一部を所有しているのです(敷地利用権)。

登記事項証明書(登記簿謄本)にも、敷地利用権****/◯◯◯◯◯といった形で記載されています。

この敷地利用権について、小規模宅地等の特例の対象となります。

マンションを相続した際の特例について、登記簿謄本の見方など詳しくは別記事にて解説しています。

小規模宅地等の特例を利用するときに注意すべきこと

亡くなる直前に同居してもOK!でも申告するまでは住み続けること

親と同居している期間って関係あるの?

という質問を受けることがありますが、特に同居期間についての規定はありません。

だから亡くなる直前に、賃貸マンションから親の自宅へ引っ越してきても同居として認められます。

ただ相続税の申告期限(10ヶ月後)までは住み続けてください。

申告期限までは売却してはダメ!保有継続要件とは?

小規模宅地等の特例を適用する土地は、相続税の申告期限まで相続した人が所有し続けなければなりません。

すぐに売却することはできないのですね。

これを保有継続要件と言います。

例外として配偶者が相続したときは、すぐに売却してもOK。

相続において配偶者は手厚く保護されているのですね。

また他の親族の場合でも、売買契約後の引き渡しが申告期限の後であれば、特例の適用が認められます。

引き渡しが済むまでは所有権が移転していないという考えに基づいています。

面積の大きな土地を相続する場合

この特例は小規模宅地という名前が付いていることからわかるように、比較的小規模の土地を対象にしています。

したがって居住用地の場合、土地の面積が330㎡を超える部分は特例の対象外となります。

(事業用地の場合は200㎡または400㎡)

330㎡は、およそ100坪。

都市部だとかなり大きく感じますが、地方ではもっと大きな土地に住んでいる人が多いですね。

先ほどの計算例で土地の面積が500㎡だったと仮定すると、

5,000万円×330㎡/500㎡×80% = ▲ 2,640万円(≒53%)

となり評価減は50%程度になってしまいます。

もし相続予定の自宅の土地が大きい場合は、亡くなる前に小さな宅地等に住み替えた方が良いかもしれません。

また住み替えなくても、余分な土地を売却しておくという方法もありますね。

小規模宅地等の特例を利用するときは相続税の申告が必要

課税対象の財産を計算して、基礎控除(3,000万円+600万円×相続人数)の範囲内に治るなら相続税の負担はゼロ。

申告も必要ありません。

しかし小規模宅地等の特例を使って評価減して、結果的に基礎控除の範囲内に収まったときは申告する必要があります。

先ほどの計算例でも特例を使って総額がゼロになりましたが、亡くなって10ヶ月以内に申告書を提出しなければならないのです。

必要な書類をまとめたり、税理士に依頼したりといった対応をしておきましょう。

小規模宅地等の特例は自宅以外でも適用できる

ここまでは自宅の土地を中心に解説してきましたが、小規模宅地等の特例は自宅以外にも使えます。

- 故人が経営していた会社の事業用地

- 賃貸してるアパマンや駐車場

など。

それぞれ適用条件などが異なりますので、個別の記事をチェックしてください。

[st-card id=738 ]

参考

平成28年分の相続税の申告状況について|国税庁

No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

コメント