マイホーム特例(3,000万円控除)ってどんなもの?

マイホーム特例という用語を聞いたことがあるかもしれませんが、正式名称は居住用財産を譲渡した場合の3,000万円の特別控除の特例といいます。

(参考:No.3302 マイホームを売ったときの特例|国税庁)

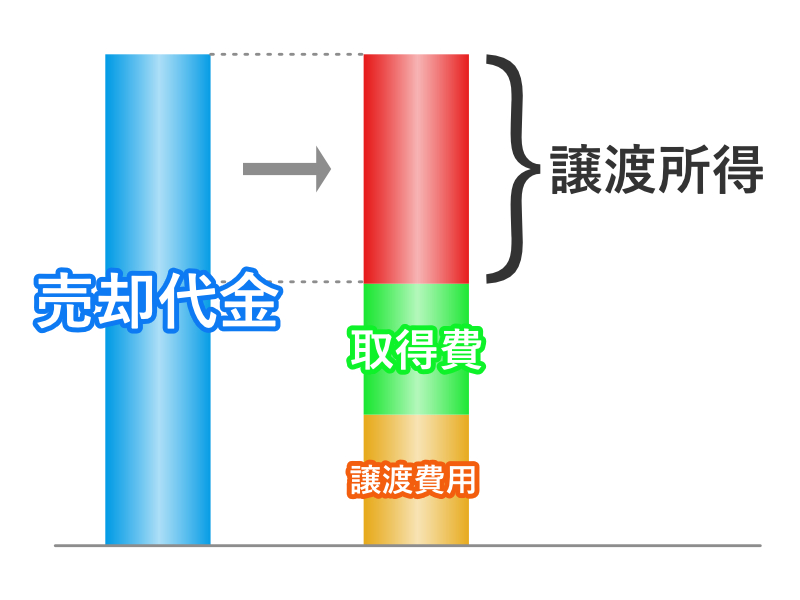

住宅を売った売却代金から取得費と譲渡費用をマイナスした額が譲渡所得となることは、別の記事でもご説明しましたね。

通常であればこの譲渡所得に税率をかけて譲渡税の額を求めます。

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”] 譲渡所得×税率=譲渡税額[/st-mybox]

しかしマイホーム特例が適用されれば、以下のように譲渡所得から3,000万円をマイナスできるのです。

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”] (譲渡所得-3,000万円)×税率=譲渡税額[/st-mybox]

このマイナス3,000万円は相当に大きな節税効果が期待できます。

ぜひ活用しましょう。

しかもこれだけではありません。

併せて適用できる軽減税率というものがあります。

あわせて適用できる軽減税率

先ほどのマイホーム特例は譲渡所得から差し引くものでしたが、この軽減税率は名前のとおり税率を下げる特例です。

実際にどのくらい税率が下がるかというと、以下の通り。

| 課税長期譲渡所得金額(=A) | 税額 |

|---|---|

| 6,000万円以下 | A×10% |

| 6,000万円超 | (A-6,000万円)×15%+600万円 |

(参考:No.3305 マイホームを売ったときの軽減税率の特例|国税庁)

所得額によって異なりますが、だいたい通常の2/3くらいの税率になる印象ですね。

マイホーム特例とこの軽減税率の特例を併せて適用すると、さらに節税対策になります。

特例を使うと、どのくらい譲渡税が安くなるか計算してみた

実際にマイホーム特例と軽減税率を適用した、計算例を見てみましょう。

以前の記事の条件をそのまま利用します。

- 売却代金:1億円

- 取得費:500万円(売却代金の5%)

- 譲渡費用:336万円(仲介手数料&印紙税)

- 譲渡所得:9,164万円

この条件で普通に譲渡税の計算をすると、税額1,861万円となります。

ここで特例を適用した計算をしてみましょう。

([st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”] 9,164万円-6,000万円)×15%+600万円=1,074万円[/st-mybox]

1,074万円<1,861万円となり、約800万円の節税となりました。

特例を受けるための条件

このマイホーム特例を受けるためには、いくつかの条件を満たさなければいけません。

順番に見ていきましょう。

自分が住んでいる家屋を売ったときのみ

対象となる取引は、

- 自分が住んでいる家屋を売る

- 家屋およびその敷地(借地権を含む)を売る

の2種類です。

土地のみを売却したときは対象外ですので、注意してください。

またすでに引っ越して空き家になっていても、住まなくなってから3年後の年末までに売却すれば、特例を受けられます。

[st-mybox title=”もし家屋を取り壊していたら?” fontawesome=”fa-info-circle” color=”#e54d03″ bgcolor=”#fff0e8″ borderwidth=”0″ borderradius=”5″ titleweight=”bold”]住まなくなった家屋を取り壊した場合は、取り壊し日から1年以内に売買契約を結んでいなければいけません。

また取り壊した後の敷地を、駐車場などに転用してしまうと適用外となりますので、注意しておきましょう。[/st-mybox]

適用を受けられるのは3年に1回

対象の家屋を売ったときの前年・前々年にマイホーム特例やその他の特例などを受けていないことが必要です。

つまり一人に対して、3年に1回しか適用できないというわけですね。

買い手が第三者であること

売買契約の当事者が、

- 親子

- 夫婦

- 生計を一にする親族

などの場合は、この特例を受けられません。

安易な節税対策を避けるためですね。

注意‼️こんなときは適用除外となる

国税庁のホームページを見ると、適用除外になるケースを挙げています。

(1) この特例を受けることだけを目的として入居したと認められる家屋

(2) 居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋

(3) 別荘などのように主として趣味、娯楽又は保養のために所有する家屋

特例を受けることだけを目的として入居したと認められるという点が気になりますね。

つまり売却する前に対象の家屋に引っ越したものの、住民票を移しただけで居住した実態が無いようなケースでは、このマイホーム特例は受けられません。

また居住期間の規定は無いので、数年前に引っ越したけど実態が無い、というケースも同様です。

高齢の父を介護するために引っ越したなどの、合理的に説明できる理由が必要なのです。

今なら、住まなくてもマイホーム特例を受けられる

これまで見てきたとおり、このマイホーム特例は自分が住んでいるという前提で受けられるものです。

じゃあ相続した実家が空き家になっていたら、特例は受けられない?

本来ならその通りなのですが、今なら時限的措置で空き家でもマイホーム特例を受けられるのです。

それが被相続人の居住用財産(空き家)を売ったときの特例というもの。

2019年12月31日までに売却するなど細かい条件がありますので、是非チェックしてみてください。

(参考:No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁)

コメント