相続した実家の土地を売却したいのだけど……

そう考えているのなら、売った後に税負担があることを覚悟しておきましょう。

今回は相続不動産を売却したときの譲渡税について解説していきます。

譲渡税とは?

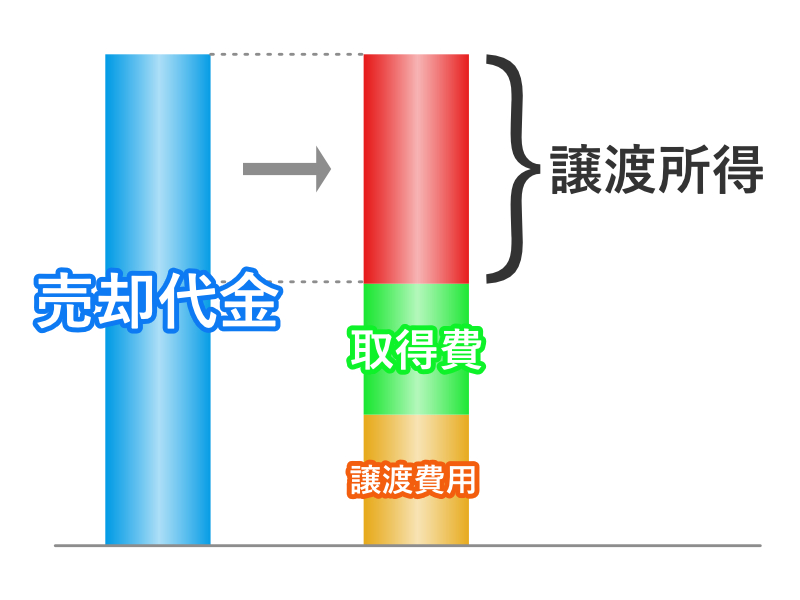

土地や建物を売却して儲けが出たとき、その儲け(利益)は譲渡所得と呼ばれ、所得税と住民税がかかります。

このときの税金を譲渡税と呼びます。

相続税を支払って自分名義になった不動産を売却したときも、売却利益に応じて譲渡税がかかるので注意しておきましょう。

以下で譲渡税の税率や計算方法、控除の特例についてみていきます。

保有期間によって税率が異なる

譲渡税は、その不動産をどれくらいの期間保有していたかによって、税率が変わります。

- 所有期間が5年を超える不動産にかかる譲渡所得→長期譲渡所得

- 所有期間が5年以下→短期譲渡所得

具体的な税率表は以下の通り。

| 所得税率 | 住民税率 | 合計 | |

|---|---|---|---|

| 長期 | 15.32% | 5% | 20.315% |

| 短期 | 30.63% | 9% | 39.63% |

長期と短期ではだいぶ税率が変わるのがお分かりでしょう。

ちなみに譲渡所得税の中には、復興特別所得税2.1%(平成49年まで)が含まれています。

ここまで説明すると、「相続した不動産をすぐに売ってしまうと、譲渡所得税が高くなるの?」と心配する声がありますが、安心してください。

相続した不動産については、前の所有者の取得日を引き継ぐという規定があります。

したがって父が昭和50年に購入した自宅を、平成30年に相続して即売却したとしても、譲渡税は長期譲渡所得として計算されます。

計算例

譲渡税の計算は以下の通りです。

- 譲渡収入ー(取得費+譲渡費用)=譲渡所得

- 譲渡所得×税率=譲渡税

一例を挙げてみましょう。

- 売却代金:1億円

- 取得費:500万円(売却代金の5%)

- 譲渡費用:336万円(仲介手数料&印紙税)

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”]

1億円ー(500万円+336万円)=9,164万円

9,164万円×20.315%≒1,861万円

[/st-mybox]

売却代金が高額になると、譲渡税も1,000万円超と負担が大きくなります。

取得費や譲渡費用などについて詳しくは、別の記事に譲りたいと思います。

譲渡税を節税するには特例を活用する

計算例で見てきたとおり、不動産の売却にかかる譲渡税の負担は相当なものがあります。

そこで少しでも譲渡税を節税するために、活用できる特例について解説してみます。

3,000万円控除(被相続人の居住用財産(空き家)を売ったときの特例)

以前から通称マイホーム特例という、自宅を売却した譲渡所得から3,000万円を控除(マイナス)できる制度がありました。

(参考:No.3302 マイホームを売ったときの特例|国税庁)

個人住宅を売るときの負担を減らすための制度ですが、相続でも3,000万円控除を使えます。

マイホームじゃないのに特例が使えるの?という声が聞こえますが、これは2019年12月31日までの時限的措置です。

相続によって空き家が増えることを防止するために、この「被相続人の居住用財産(空き家)を売ったときの特例」が導入されました。

名前のとおり、相続人がその家に住んでいなくてもこの特例が使えます。

適用条件

この被相続人の居住用財産(空き家)を売ったときの特例を受けるためには、細かい条件を満たさなければいけません。

[st-mybox title=”適用を受ける家屋の条件” fontawesome=”fa-bell” color=”#039BE5″ bordercolor=”#74d0fd” bgcolor=”#ffffff” borderwidth=”2″ borderradius=”5″ titleweight=”bold”]

- 旧耐震基準の建物(昭和56年5月31日以前に建築された)

- 一戸建て(分譲マンションは対象外)

- 亡くなる直前まで親が住んでいた

- 親が亡くなってから売るまで空き家になっている(賃貸に出すとダメ)

- 平成25年1月以降に相続が発生

[/st-mybox]

[st-mybox title=”売るときの条件” fontawesome=”fa-bell” color=”#039BE5″ bordercolor=”#74d0fd” bgcolor=”#ffffff” borderwidth=”2″ borderradius=”5″ titleweight=”bold”]

- 家屋を耐震リフォームする(耐震基準を満たしていれば不要)

または

家屋を取り壊して更地にする - 相続発生から3年以内に売却

- 売却価格が一億円以下

[/st-mybox]

どのくらい譲渡税が安くなるのか?

この3,000万円控除が適用されると、どのくらい譲渡税が安くなるのでしょうか?

先ほどの一億円の住宅を例に考えてみましょう。

以下の計算のとおり、譲渡所得が6,164万円に軽減されます。

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”]

9,164万円-3,000万円=6,164万円

6,164万円×20.315%≒1,252万円

[/st-mybox]

1,252万円<1,861万円となって、税負担が600万円超も軽くなりましたね。

この特例は時限的措置ですが、延長される可能性もあります。

もし相続した家を売却することがあるなら、必ず要件をチェックしておきましょう。

(参考:No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁)

相続財産を譲渡した場合の取得費の特例

譲渡所得を計算するときに取得費をマイナスしますが、相続のときは取得費が不明なことが多いですよね。

このとき売却代金の5%を取得費とするのですが、かなり少ない額になってしまいます。

しかしその不動産を相続するときに相続税を支払っているのなら、その税額を取得費に加算できる特例があります。

それが相続財産を譲渡した場合の取得費の特例とよばれるもの。

(参考:No.3267 相続財産を譲渡した場合の取得費の特例|国税庁)

もちろん全てを取得費に算入できるわけではありませんが、少しでも節税するためには活用したい特例ですね。

もし相続した家に住んでいたら、他の特例も使える

ここまでは相続した家に住んでいない前提の話をしてきました。

- 亡くなる前から介護のために住んでいた

- 相続後に相続した家に引っ越した

もしこのような状況で相続した家を売却するのなら、自宅としての譲渡税の特例が使える可能性があります。

- 3,000万円特別控除

- 10年超所有軽減税率の特例

- 特定居住用財産の買換え特例

- 居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

- 特定居住用財産の譲渡損失の損益通算及び繰越控除

これらの特例は前記の特例よりも手厚くなっていて、かなりの節税効果が期待できますね。

相続した不動産をすぐに売らず、自宅として活用している人は是非これらの特例を参考にしてみてください。

コメント