「実家の借地を相続することになった」というご相談を受けることがあります。

所有権のある土地と異なり、借地権が相続の対象になるということを知らない人も多いですね。

今回は借地権とは?という基礎的なポイントから、相続手続きについての注意点などを解説していきましょう。

借地権と借地借家法についての基礎知識

何もわからない!という人のために、まずは借地権の基礎的なポイントを説明します。

借地権とは

借地権とは、建物の所有を目的として土地を借りる権利のことです。

建物の所有を目的としてというところがポイントで、建物を建てないで土地を借りる権利は借地権とは呼びません。

例えば駐車場を経営するために土地を借りたり、耕作をするために畑を借りたりするのは別の権利となるのです。

土地を借りて建物を建てて住んでいる人(借地人)は、何らかのきっかけで土地を追い出されてしまうと、路頭に迷ってしまいますよね。

したがって我が国では、民法や借地借家法などの法律で借地人を保護しているのです。

特に借地借家法の施行(1992(平成4)年8月1日)以前に契約されたいわゆる旧借地権は、事実上半永久的に継続すると言われています。

借地権・借家権のいずれについても,かなり強固な存続保障・保護が認められ特に,借地権は事実上半永久的に存続すると考えられている。

新法と旧法の違い

現在は借地借家法という法律で借地権の保護について規定していますが、かつては借地法という法律がありました。

名称が似ていて紛らわしいので、

- 借地借家法⇒新法

- 借地法⇒旧法

と呼んだりします

新法は1992(平成4)年8月1日に施行されました。

それまでは借地契約をほぼ無制限に更新できる状態だったのですが、新法では期間を定めた定期借地権の創設などで制限できるようになったのです。

新法のもとでの借地権であれば正当事由(立退き料の支払いなど)があれば地主側で更新を拒絶できるので、新法では比較的地主の権利を保護する流れになっています。

ただ新法施行後に契約した借地権は新法の制限を受けるのですが、1992(平成4)年8月以前に契約された借地権は、旧法の規定が生きています。

現在ある住宅の借地権のほとんどは昭和の時代から継続しているものなので、いまだに旧法の影響下にあると言って良いでしょう。

借地権の種類って?

借地借家法で規定されている借地権の種類は、

- 旧法借地権(1992年8月以前)

- 普通借地権

- 定期借地権

- 事業用定期借地権等

- 建物譲渡特約付借地権

- 一時使用目的の借地権

という6種類です。

ただ一般的に目にする借地権は、旧法借地権・普通借地権または定期借地権の3種類がほとんどですね。

この三種類を比較してみました。

| 旧法借地権 | 普通借地権 | 定期借地権 | |

|---|---|---|---|

| 契約期間 | 堅固建物:30年以上 非堅固建物:20年以上 【期間の定めのない場合】 堅固建物:60年 非堅固建物:30年 |

当初の期間:30年以上 1回目の更新:20年 2回目の更新:10年 |

50年以上(一般) |

| 更新 | 借地人の意思があれば◯ | 借地人の意思があれば◯だが、立退き料の支払いなどで地主が更新拒否することも可能 | 原則✕ |

旧法借地権が建物の構造によって契約期間が分かれているのに対して、新法の普通借地権では一律30年となっています。

更新についても旧法借地権では借地人の意思が最優先されるのに対し、新法ではある程度の制限を設けていますね。

借地権の相続

「実家は借地だから、相続は発生しない」と勘違いしている人も多いですが、借地権も相続の対象となる権利です。

相続税は原則として、死亡した人の財産を相続や遺贈(死因贈与を含みます。)によって取得した場合に、その取得した財産にかかります。この場合の財産とは、現金、預貯金、有価証券、宝石、土地、家屋などのほか貸付金、特許権、著作権など金銭に見積もることができる経済的価値のあるすべてのものをいいます。

借地権の相続にかかる手続きや相続税の負担があるケースについて見ていきましょう。

相続手続きの流れ

借地権であっても、相続の基本的な流れは同じです。

借地権の相続であっても、場合によっては相続税の負担が発生することに注意してください。

借地権でも相続税を払うことがある

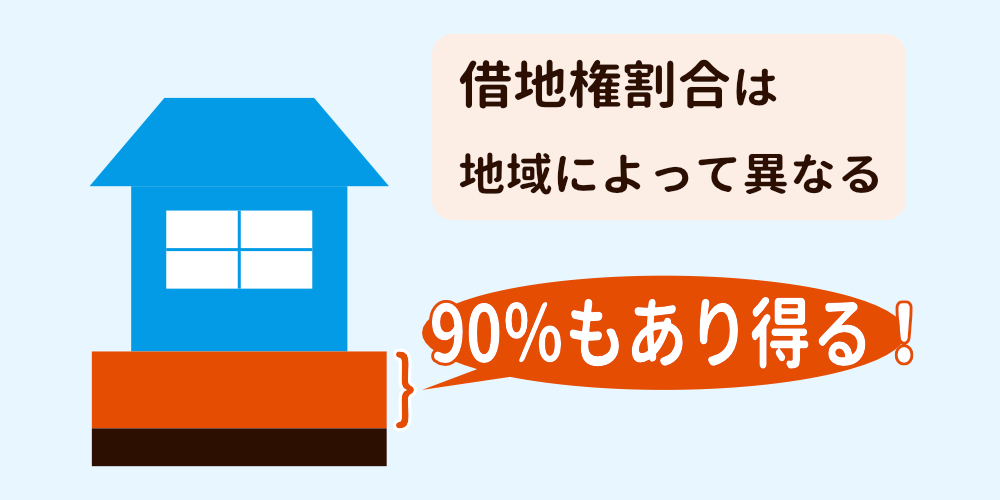

借地権の相続税評価には、借地権割合が大きく関わってきます。

借地権割合が高い地域では評価額が高くなる傾向にあるので、相続税を負担する可能性も高くなるのですね(借地権割合について詳しくはコチラ⇒)。

- 東京都内などの都市部

- 地方の面積の広い借地

- 商業ビル用地などの事業用借地権

このようなケースでは相続税の負担を覚悟しておきましょう。

評価額の計算方法

[st-mybox title=”” fontawesome=”” color=”#e54d03″ bgcolor=”#fff0e8″ borderwidth=”0″ borderradius=”5″ titleweight=”bold”]借地面積:200㎡

路線価:350B[/st-mybox]

という条件で、借地権の相続税評価額を計算してみましょう。

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”] 【更地価格】

350,000 ✕ 200 = 7000万円

【借地権の評価額】

7000万円 ✕ 0.7 = 4900万円[/st-mybox]

以上の計算から、相続税評価額が4900万円となりました。

この評価額から基礎控除などをマイナスした残額に対して、相続税が発生するのです(詳しい相続税額の計算方法はコチラ)。

借地権とはいえ、意外に侮れない評価額になりますね。

借地を相続した後どうする?

「借地を相続したけど、どうやって処分したらいいか分からない」

こんな人のために、パターン別に借地権の活用法についてまとめてみました。

自分で住む

亡くなった親が住んでいた借地権付き住宅にそのまま住む場合は、これまでの賃貸借契約が継続されます。

地主側が拒否したいと言っても、借地権は自然に相続人へ移動するので拒否することはできないのですね。

また名義書換料などの一時金を支払う必要もありません。

ただ建物の所有権移転登記はしておいたほうが良いでしょう。

建物の所有権登記が亡くなった親のままでも地主との関係には問題ありませんが、第三者への対抗要件として建物の所有権を相続人へ移転しておいたほうば無難です。

[st-mybox title=”遺贈は通常の譲渡と同じ扱い” fontawesome=”fa-info-circle” color=”#e54d03″ bgcolor=”#fff0e8″ borderwidth=”0″ borderradius=”5″ titleweight=”bold”]ちなみに遺贈(遺言書による贈与)で借地権を取得した場合は、地主へ名義書換料を支払う必要があります。

[/st-mybox]

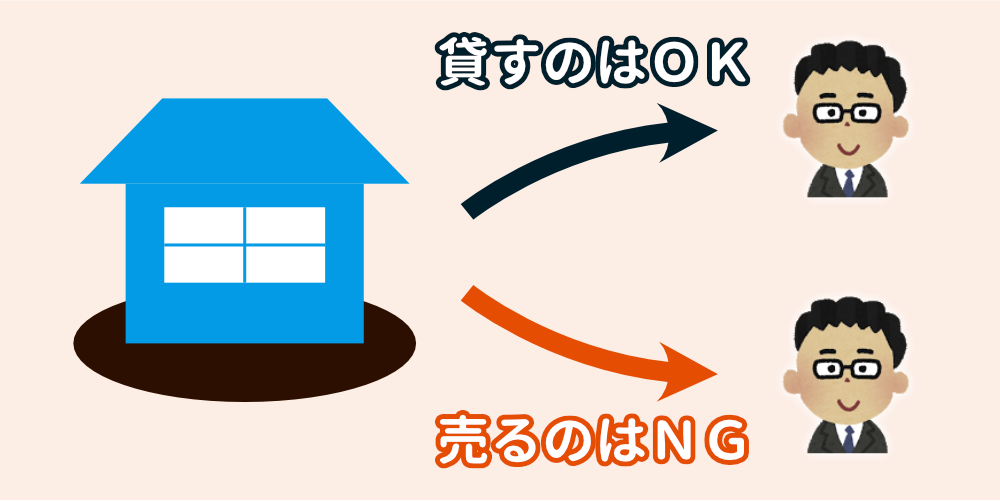

建物を他人に貸すのはOKだが、建物を売るときは地主の承諾が必要

「自分で使う予定がないから、借地上の建物を誰かに貸したい」

こんなケースで、地主に怒られることはないのでしょうか?

法律的な問題では、建物を他人に貸すこと自体に問題はありません。

地主に承諾をとる必要もないのです。

建物の所有者は相続人になっていますから、その建物をどう利用しようが自由なのですね。

ただし貸すのではなく、建物を売るときには注意してください。

建物を売却することで借地人の立場を譲渡することになるので、地主の承諾を得る必要があるのです。

1 賃借人は、賃貸人の承諾を得なければ、その賃借権を譲り渡し、又は賃借物を転貸することができない。

2 賃借人が前項の規定に違反して第三者に賃借物の使用又は収益をさせたときは、賃貸人は、契約の解除をすることができる

民法に定められているとおり、無許可の譲渡や転貸は契約解除されることもあります。

[st-mybox title=”地上権の場合は自由” fontawesome=”fa-info-circle” color=”#e54d03″ bgcolor=”#fff0e8″ borderwidth=”0″ borderradius=”5″ titleweight=”bold”]借地権の性質が賃借権でなく、地上権であった場合はどうでしょうか?

地上権は賃借権より強い物権なので、譲渡や転貸も自由に行なえます。

ただ現実的に地上権での借地契約はまず無いので、基本的に賃借権として考えておけば良いでしょう。[/st-mybox]

地主に買い取ってもらう

もし第三者に貸す予定もなく借地権を手放したいときは、地主に買い取ってもらうのが現実的ですね。

地主にとっても借地権を買い取ることで、完全所有権が復活するというメリットもあります。

売買価格は先ほどの相続税評価額よりも、高くなることが多いです。

[st-card id=362 ]

第三者へ売却する

借地権を地主以外の第三者へ売却するケースは、それほど多くありません。

借地権に流通性が無いからですね。

ただ例外として、都心部の商業地などで借地権の取引慣行があるエリアもあります。

店舗などの事業用として利用価値が高い借地権は、需要があるからですね。

そのように借地権を第三者に売却するには、地主の承諾が必要です。

通常は名義書換料を支払った上で、承諾書を取り交わすことになります。

[st-mybox title=”底借同時売却とは” fontawesome=”fa-info-circle” color=”#e54d03″ bgcolor=”#fff0e8″ borderwidth=”0″ borderradius=”5″ titleweight=”bold”]

地主も土地を手放したいと考えているなら、底借同時売却(借地権と底地を同時に売却する)がオススメです。

借地権や底地を単独で売却するよりも高い価格になるので、借地人・地主の双方にメリットがあります。

ただし借地人と地主が合意の上で契約する必要があるので、綿密にコミュニケーションをとることが大事になります。[/st-mybox]

借地権に関するQ&A

借地権についてよくある質問をまとめてみました。

借地契約書がないときはどうする?

昔から借地関係が続いている場合は、契約書が存在しないというケースもあります。

契約書がなくても、借地権自体の効力に違いはありません。

地代や一時金、契約期間については、過去の履歴などをもとに判断していくことになります。

ただし、

- 建物が朽廃している

- 地代を支払っていない

というようなケースでは、借地権が消滅している可能性もありますので注意してください。

遺産分割で借地権を兄弟姉妹の共有にしたい

不動産の相続でよく見られるのが、法定相続分に応じて共有名義で相続するというケース。

借地権の相続でも、建物の所有権登記で共有にすることが可能です。

しかし結論を先に言うと、借地権を共有するのはオススメしません。

共有にしてしまうと、地主との契約更新や売却するときに共有者全員の同意を得る必要があるのです。

遠方に住んでいる共有者の同意を得るのは事務的に大変ですし、そもそも意見が対立してしまうこともあります。

遺産分割協議の段階で共有にすることは避け、代償分割や換価分割を検討してみましょう。

借地権を急いで売りたい

納税のために相続した借地権を急いで売りたいという要望を聞くこともあります。

地主に買い取ってもらうより価格は安くなりますが、専門業者に買い取ってもらうという方法がスピーディでオススメですね。

詳しくは以下の記事で。

[st-card id=910]

コメント