不動産は現金・株券などと異なり以下のような特徴がある資産です。

- 固定性(物理的に動かせない・分割しにくい)

- 個別性(代わるものがない)

- 非流動性(市場に流通しにくい)

ですから相続財産の中でも、不動産は特に取り扱いに注意した方が良いでしょう。

特に相続人が複数人いる場合、分割しにくいというのは大きなデメリットになります。

どうやったら上手に不動産を相続できるのか?

まとめてみました。

不動産を相続する方法には大きく分けて

- 共有

- 代償分割

- 換価分割

の三つがあります。

カンタンに表でまとめてみました。

| 共有 | 代償分割 | 換価分割 | |

|---|---|---|---|

| イメージ | イメージ | イメージ | イメージ |

| メリット | 実家をそのまま残せる | 分割しなくて良い 権利関係がシンプル |

現金でキレイに分けられる 次世代に負担がかからない |

| デメリット | 売却などの手続きが大変になる 相続人が死亡すると、共有者がさらに増えて複雑化 |

相続人がある程度の資金を用意する必要がある 次の相続で処分に困る |

売却益に税金がかかることも |

| おすすめ度 | × | ◯ | ◎ |

以下で詳しく説明していきましょう。

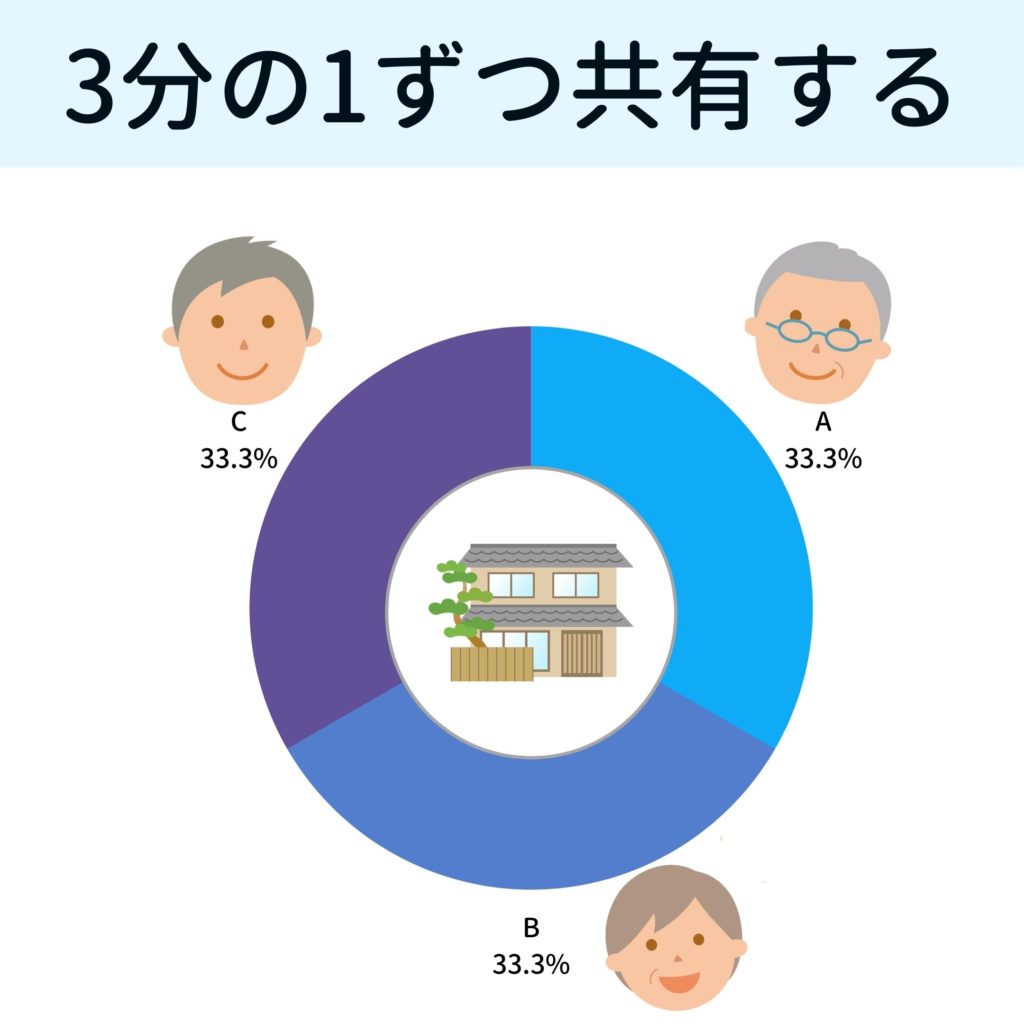

共有はオススメできない

共有とは不動産をそのままに、所有権を複数人でともに持つというもの、

例えば実家の土地建物を相続する子が3人なら

- 子A:3分の1

- 子B:3分の1

- 子C:3分の1

特に事前の準備がなく急に相続が発生してしまうケースでは、とりあえず法定相続分どおりに共有にすることが多いです。

ただこの共有は、後々のトラブルの種になることがあり、あまりオススメできません。

例えば相続が終わった後にその土地建物を売却しようとすると、共有者全員の同意が必要なのです。

これは民法251条に規定されています。

第二百五十一条 各共有者は、他の共有者の同意を得なければ、共有物に変更を加えることができない。

引用元:民法

いくら仲の良いきょうだいだったとしても、実家を処分するか否かというのは意見が分かれるもの。

ひとりでも反対する者がいれば、いつまで経っても実家は売れません。

またそんな風に時間が経過して、子Aが亡くなってしまったとしましょう。

そうなると、子Aの持分は相続により子Aの配偶者や子どもに移ります。

- 子Aの配偶者:6分の1

- 子Aの子D:12分の1

- 子Aの子E:12分の1

- 子B:3分の1

- 子C:3分の1

という感じでさらに権利関係が複雑になってしまいました。

このように時間の経過とともに、共有のデメリットが大きくなっていきます。

とりあえず共有はなるべく避けるようにしましょう。

もし既に共有不動産を持っていて、「自分は手放したいのに他の共有者の同意が得られない」ということであれば、自分の共有持分を買取ってもらうという方法もあります。

詳しくは以下の記事を読んでください。

代償分割は資金調達がネック

相続人の1人が不動産を相続し、他の相続人には相続分に値する代償金を支払うというもの。

■

不動産の権利関係がシンプルになるので、その後の売却などの手続きもスムーズになります。

ただ不動産を相続する人は、代償金に充てる資金を用意しなくてはなりません。

手元に現金・預貯金がない場合は、生命保険金から充てるといった対策が必要になりますね。

換価分割は不動産の相続で一番おすすめの方法

相続する不動産を売却して現金化→各自に分配するというのが換価分割です。

分割しにくい不動産を現金に換えることで、キレイに分けられるというメリットがあります。

また親の生前に売却すれば、

- マイホーム特例が使える

- 老人ホーム等の入所資金が確保できる

というメリットも。

詳しくは以下の記事で解説しています。

不動産は課税標準額より実際の市場価格のほうが高いことが多いので、相続人の取り分が多くなるケースも。

■

ただ売却益があると譲渡所得税・住民税が別途かかることもあります。

特例や控除を上手に活用して、少しでも負担を減らすようにしましょう。

相続した子が対象の不動産に住んでいた場合には、マイホーム譲渡所得の特例(3,000万円特別控除)が使える可能性があります。

また子が同居していない場合でも、空き家にかかる譲渡所得の特別控除という制度がありますから、活用していきたいですね。

まとめ~換価分割を念頭に置いて相続にのぞもう

相続で遺産分割協議をしているうちに、時間切れになって安易に土地建物を共有にしてしまうというケースを何度も見てきました。

そのときは相続人全員が円満であっても、あとからその土地建物を処分しようとすると、意見の食い違いが出てしまいます。

そこから感情的にこじれてしまい、いつになっても売却できないという結果になってしまいがちです。

相続財産に不動産があるなら、早めから換価分割を念頭に対策していくのが望ましいですね。

コメント