亡くなった人が資産を持っていても、残された家族の手元に資産がないと、相続のときに困ったことになります。

特に住む家が無くなるということは避けたいですね。

そこで今回の民法改正で導入されたのが、配偶者へ自宅を贈与できるというもの。

配偶者居住権とともに妻の権利を保護するための制度です。

現行法では妻に自宅を贈与しても意味がない

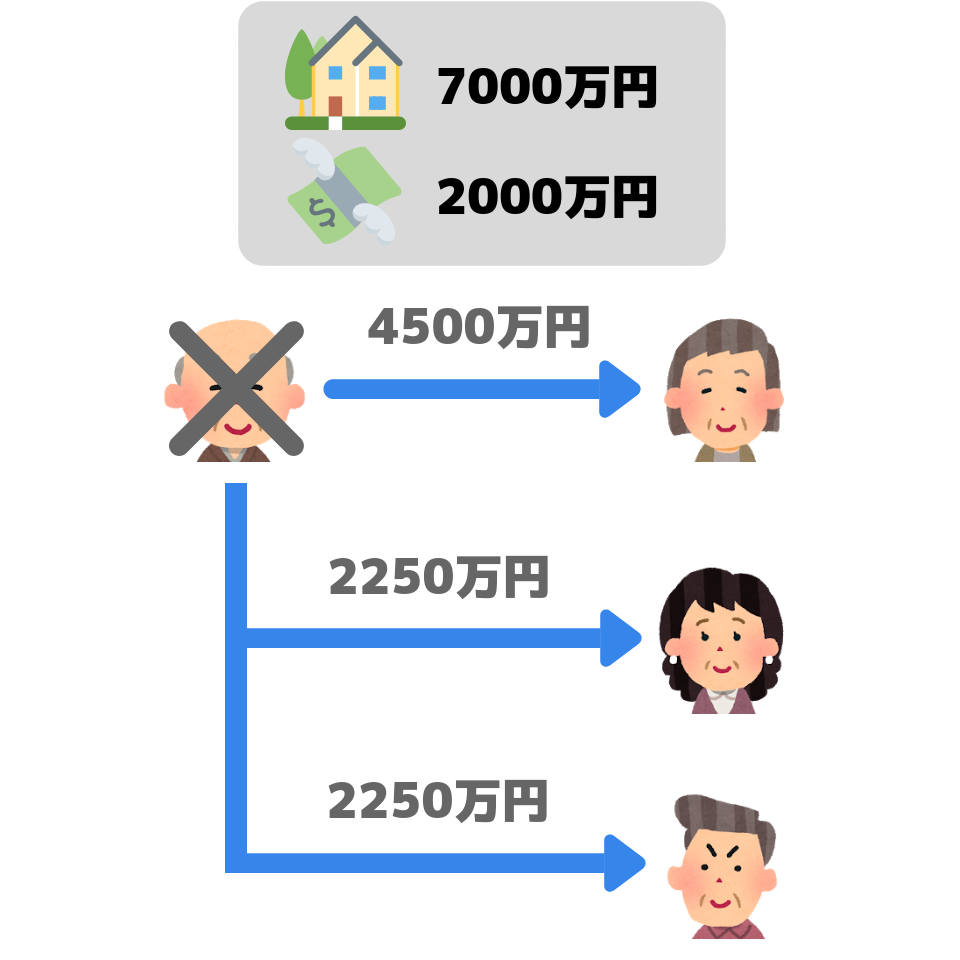

子どもはすでに独立していて、夫婦ふたりで自宅に住んでいるとします。

夫が亡くなってしまうと、その自宅も相続財産として計上しなければいけません。

法定相続分どおりに分配すると、

- 妻:4500万円

- 子A:2250万円

- 子B:2250万円

妻がそのまま自宅に住み続けるには、子どもたちの法定相続分(計4500万円)を現金などで用意する必要があります。

しかし妻がその金額を用意できなければ、自宅を売却してお金を作らなくてはいけませんよね。

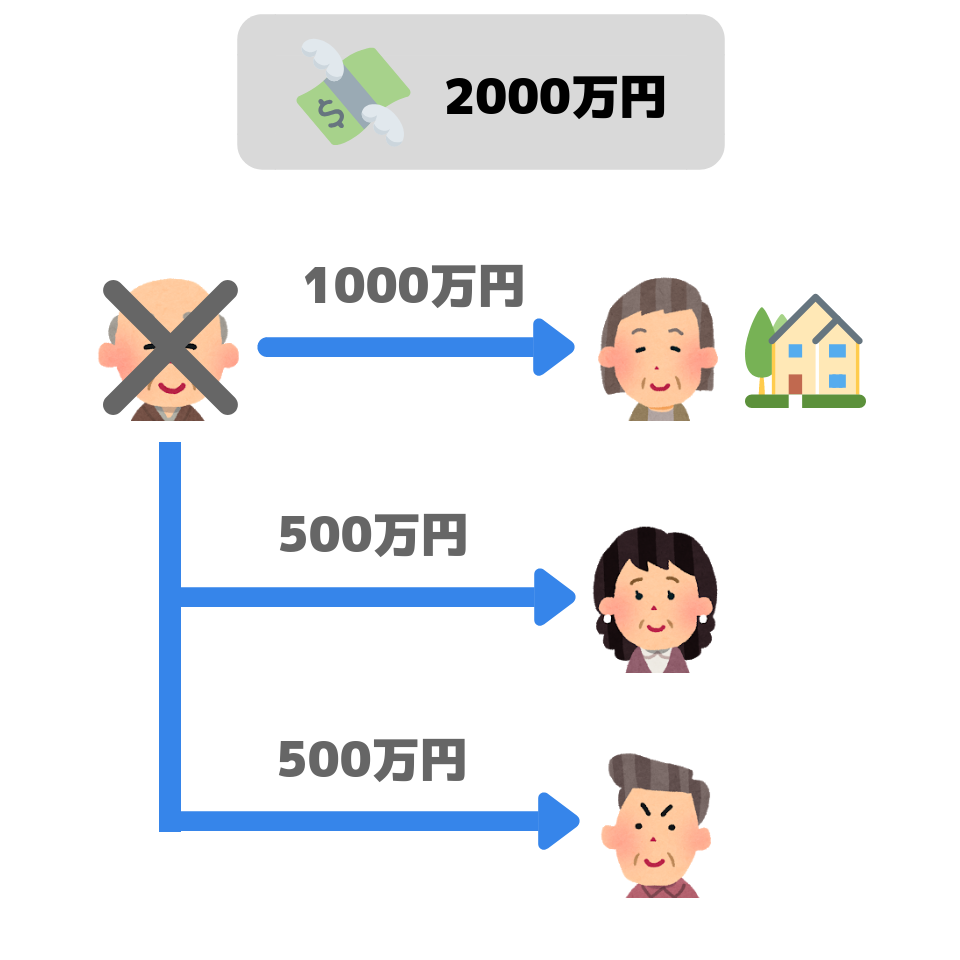

では夫が、

- 事前に遺言書を書いて、自宅を妻に遺贈するという旨を記載しておく

- または妻に自宅を生前贈与する

という対策をしていたらどうでしょう?

結論としては、どちらの対策をしても遺産の先渡しとみなされて、自宅も相続財産のうちに入ってしまいます。

結果として贈与してもしなくても、結果は変わらないのですね。

このような妻を保護するために、今回の民法改正では次のように変わりました。

改正後は配偶者に家を贈与すると相続財産から外れる

改正により、事例のような妻への生前贈与・遺贈が行われると相続財産から外れます。

したがって自宅以外の財産を妻と子ども2人で分配することになるのです。

妻は住み慣れた自宅を離れることなく、さらに今後の生活に必要な資金も確保できるというわけです。

ただし一定の条件があり、

- 居住用の不動産であること

- 結婚の期間が20年以上であること

の2つを満たさなければいけません。

贈与するメリット・デメリット

こうしてみると、妻にはメリットが多い制度だと言えそうですね。

ただ一定のデメリットもありますから、併せて見ていきましょう。

メリット

妻が自宅を確保できる

繰り返しになりますが、最大のメリットは自宅を手放すリスクが無くなること。

高齢の妻が住み慣れた自宅で生活できるというのは、他の家族にとっても安心材料でしょう。

節税につながることも

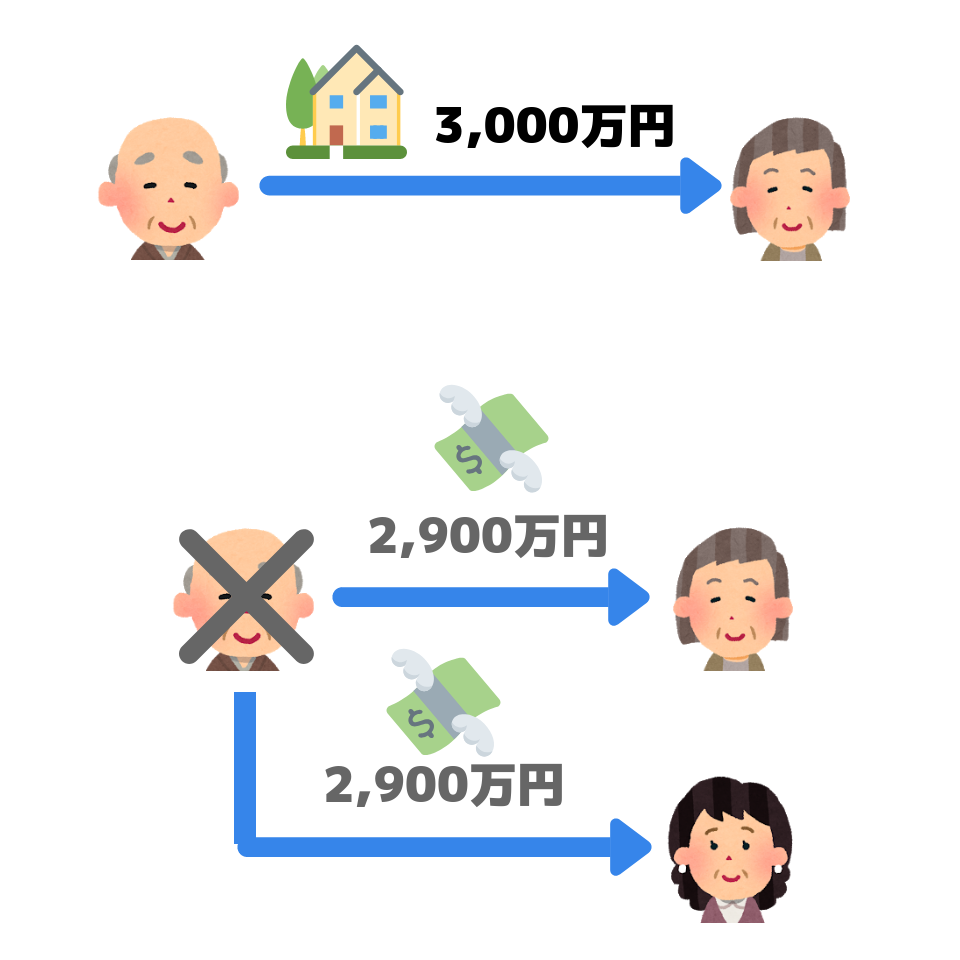

夫から妻へ自宅を贈与すると、当然のことながら贈与税がかかります。

ただここで使えるのが従来からある夫婦の間で居住用の不動産を贈与したときの配偶者控除、通称おしどり夫婦の特例です。

この配偶者控除を活用すれば、2000万円までの非課税枠ができます。

自宅の評価額によっては超えた部分の贈与税を支払う必要はありますが、十分に節税対策として使えますね。

デメリット

相続人間でトラブルになることも

子どもの側からしてみると、自分たちの取り分が減るわけですから、あまり面白くはありません。

したがって遺産分割協議でモメることも考えられます。

妻が産んだ子どもだけならまだしも、腹違いの子どもが相続人に入っているケースでは、感情的になってしまうかもしれませんね。

二次相続で負担が増えるリスク

自宅の贈与によって妻の保有資産が増えるわけですから、今後妻が亡くなったときの相続(二次相続)が問題となります。

モデルケースのように子ども2人で妻の財産を相続すると、かなりの税負担が予想されます。

ただでさえ二次相続は控除が少ないので、節税対策も限られてきますね。

子どもが妻と同居して小規模宅地等の特例を使うといった対策が必要でしょう。

まとめ〜事前の準備や対策が必要

この配偶者居宅の遺産分割の特別規定は2019年7月から施行される予定です。

以前に解説した配偶者居住権とあわせて重要な施策ですから、今後の相続に備えて対策をしておきたいですね。

詳しくは法務省のパンフレット(PDF)をご覧ください。

コメント