相続対策で一番大事なのは、今住んでいる自宅をどう守るか?という点にあります。

亡くなった後、愛する家族が今までどおり自宅に住み続けられるようにしたいですよね。

特に多いのが、残された配偶者が自宅を手放さなければいけないケース。

今回はこうした配偶者を救済するために新設された、配偶者居住権について詳しく解説していきましょう。

相続で自宅に住めなくなるケースとは

相続のせいで自宅に住めなくなるなんてことがあるの?

疑問に思う人もいるかもしれませんので、事例をあげてみました。

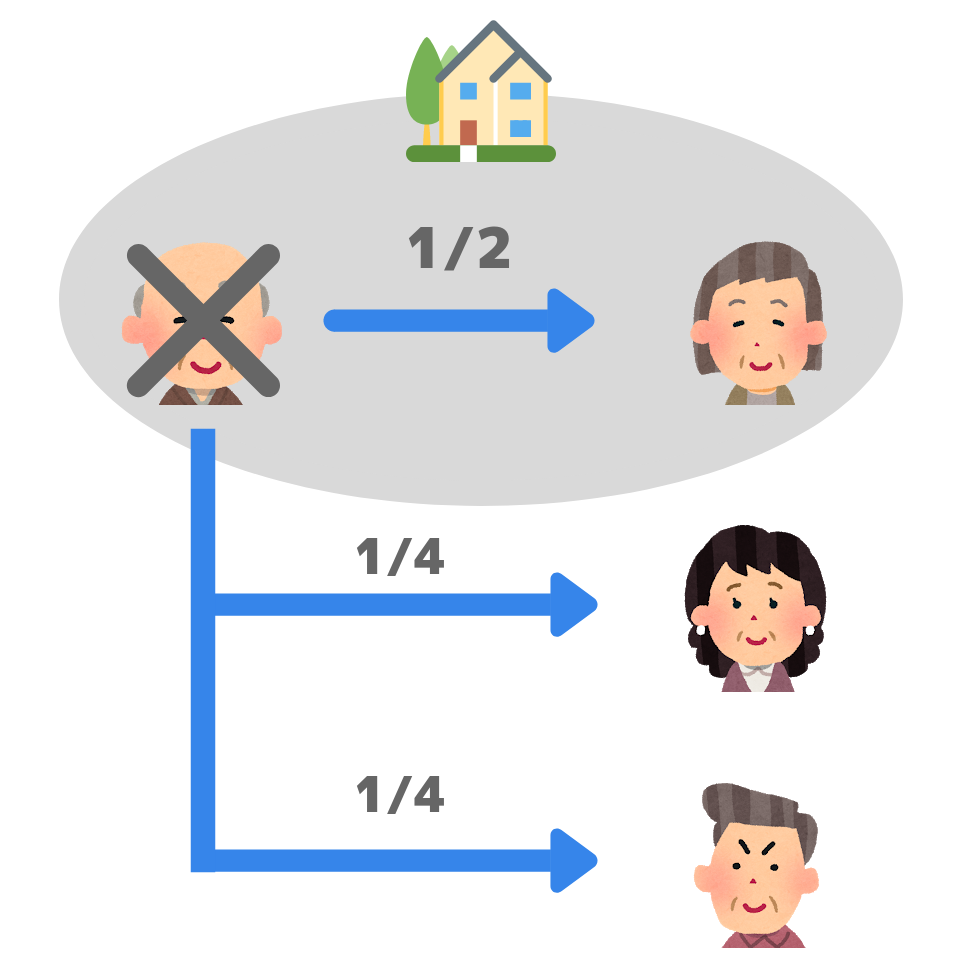

図のような相続が発生して、相続財産は以下の通り。

- 自宅:7,000万円

- 現金・預金:3,000万円

総資産額1億円ですから、法定相続分どおりに分配すると以下の通り。

- 母:5,000万円

- 子A:2,500万円

- 子B:2,500万円

するとどうなるかというと、現金が足りないという困った事態に陥ります。

なぜなら子Aと子Bに合計5,000万円を渡さなければいけないのに、手元にある現金・預金は3,000万円のみですから。

したがって妻は自宅を売却して、現金を用意しないといけません。

住み慣れた自宅を手放さなければいけない妻の負担は計り知れないですよね。

そんな事態を救済するために、配偶者居住権という制度が今回の民法改正で導入されました。

配偶者居住権について

配偶者居住権というのは簡単にいうと、自宅の所有権とは別に住み続ける権利(居住権)を設定して、別々に分割できるようにする制度のこと。

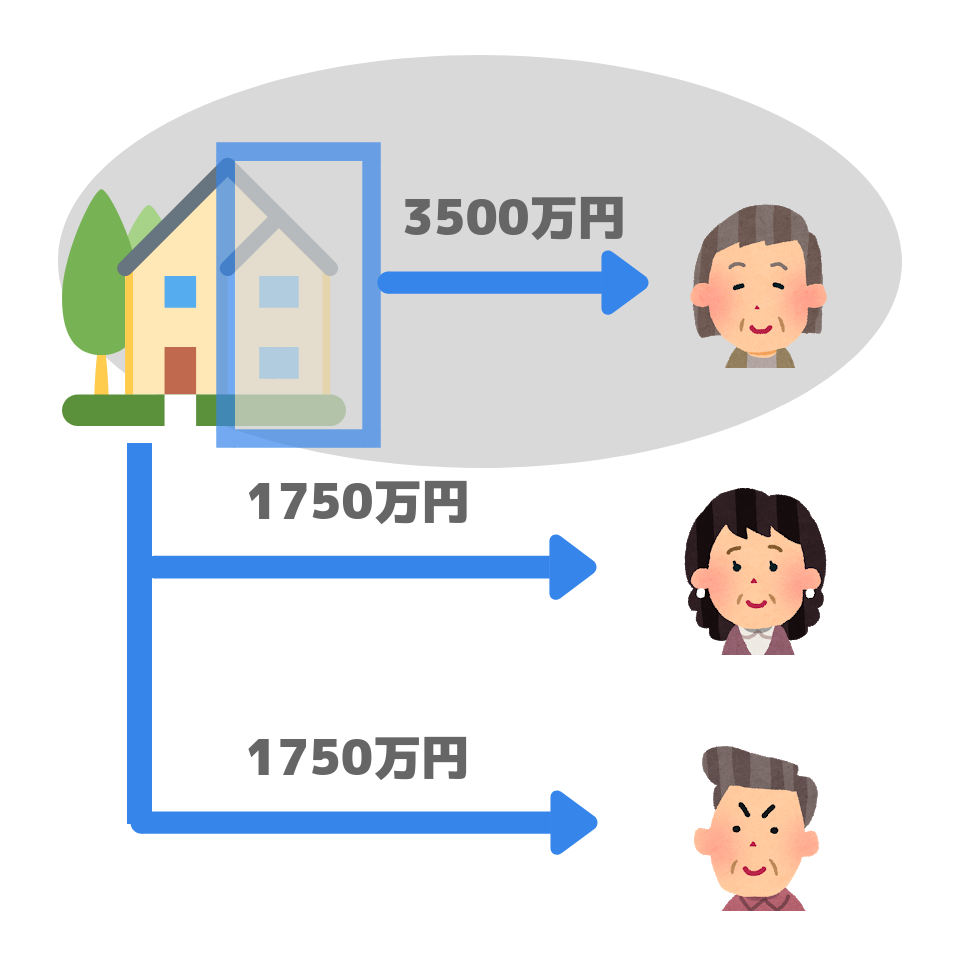

先ほどの例で解説してみましょう。

自宅の所有権・居住権を半分の3,500万円ずつに設定します。

所有権の部分は分割して、2人の子の相続分として渡すことができます。

所有権3,500万円のうち、半分の1,750万円を子どもたちに渡します。

子の相続分2,500万円のうち、1,750万円を自宅の所有権で充てられました。

残りの750万円は、現金・預金から渡すことにします。

すると妻は自宅に住み続けられて、かつ現金・預金も1,500万円が残るというハッピーな結果になりました。

不動産の権利を柔軟に設定することで、相続で家を失う事態を避けられたのですね。

配偶者は必ず居住権を得られるの?

相続時に自宅を守れる配偶者居住権の制度ですが、どんな場合でも活用できるわけではありません。

適用条件を見ていきましょう。

相続開始時にその家に住んでいる

まず配偶者が相続発生時(亡くなったとき)、その自宅に住んでいる必要があります。

夫と別居している場合は居住権は設定できません。

配偶者が住んでいる家のみ

また自宅が複数ある場合でも、居住権を設定できるのは配偶者が住んでいる家のみ。

他の家は適用外です。

貸家はダメ

自宅を第三者に貸しているケースでも、居住権は設定できません。

あくまでも配偶者が住んでいるという事実が重要なのですね。

配偶者居住権の評価方法

実際に配偶者居住権の価格を評価するには、どうすれば良いのでしょうか

?

まだ改正民法の施行前なので明確に決まっていないのですが、

- 簡易な評価手法

- 詳細な評価手法

という2つの手法があります。

順番に説明していきましょう。

簡易な評価手法

法務省が紹介している簡易的な方法をご紹介します。

ライプニッツ係数という数値を用いて所有権の価格を求め、もともとの価格から所有権価格を控除した額が、居住権価格となる数式です。

- 木造住宅とその敷地

- 築40年

- 評価額7000万円

として計算すると、以下の表になります。

| 妻の年齢(夫死亡時) | 平均余命 | ライプニッツ係数(単年) | 所有権価格 | 居住権の価格 |

|---|---|---|---|---|

| 50歳 | 38年 | 0.325 | 2,275万円 | 4,725万円 |

| 55歳 | 34年 | 0.366 | 2,562万円 | 4,438万円 |

| 60歳 | 29年 | 0.424 | 2,968万円 | 4,032万円 |

| 65歳 | 24年 | 0.492 | 3,444万円 | 3,556万円 |

| 70歳 | 20年 | 0.554 | 3,878万円 | 3,122万円 |

| 75歳 | 16年 | 0.623 | 4,361万円 | 2,639万円 |

| 80歳 | 12年 | 0.701 | 4,907万円 | 2,093万円 |

| 85歳 | 8年 | 0.789 | 5,523万円 | 1,477万円 |

配偶者の年齢によって余命年数が変わります。

配偶者が若いほど余命が長く、結果として居住権価格も高くなります。

もしこの簡易的な計算方法で遺産分割協議がまとまらない場合、不動産鑑定士による詳細な鑑定評価が必要です。

詳細な評価手法

平成31年3月に発表された税制大綱で、配偶者居住権の詳細な評価手法について記載がありました。

イ 配偶者居住権

建物の時価-建物の時価×(残存耐用年数-存続年数)/残存耐用年数×存続年数に応じた民法の法定利率による複利現価率

建物の時価-建物の時価×(残存耐用年数-存続年数)/残存耐用年数×存続年数に応じた民法の法定利率による複利現価率

ロ 配偶者居住権が設定された建物(以下「居住建物」という。)の所有権

建物の時価-配偶者居住権の価額

ハ 配偶者居住権に基づく居住建物の敷地の利用に関する権利

土地等の時価-土地等の時価×存続年数に応じた民法の法定利率による複利現価率

ニ 居住建物の敷地の所有権等

土地等の時価-敷地の利用に関する権利の価額

先ほどの簡易な手法より計算が複雑になっていますので、実際に計算例を見ながら解説していきましょう。

前提条件

| 建物 | |

|---|---|

| 構造 | 木造 |

| 築年数 | 15年 |

| 時価 | 1200万円 |

| 土地 | |

| 時価 | 5500万円 |

| 配偶者 | |

| 年齢 | 75歳 |

| 配偶者居住権 | |

| 存続期間 | 終身 |

計算

計算方法としては、建物と土地を分けてそれぞれの所有権価格を求め、時価から所有権価格をマイナスしたものが配偶者居住権価格となります。

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”]

①建物の所有権

1200万円 ✕ (18年-15年)/18年 ✕ 0.642 = 128,400円

②建物の配偶者居住権

1200万円 -128,400円 = 11,871,600円

③土地の所有権

5500万円 ✕ 0.642 = 35,310,000円

④土地の配偶者居住権

5500万円 -35,310,000円 = 19,690,000円

[/st-mybox]

計算結果まとめ

最終的な価格をまとめると、以下のとおり。

| 建物の所有権 | 128,400円 |

|---|---|

| 建物の配偶者居住権 | 11,871,600円 |

| 土地の所有権 | 35,310,000円 |

| 土地の配偶者居住権 | 19,690,000円 |

| 所有権 | 35,438,400円 |

| 配偶者居住権 | 31,561,600円 |

建物のウエイトが高いことが分かりますね。

それぞれの内訳をグラフにしてみました。

建物の内訳グラフ

土地の内訳グラフ

合計の比較グラフ

節税

配偶者居住権の注意点は?

配偶者居住権の実際の運用は2020年の予定ですが、いくつかトラブルの可能性を指摘されています。

注意すべきポイントを押さえておきましょう。

譲渡できない

居住権は配偶者本人に帰属するものなので、他人に譲渡することはできません。

例えば介護施設に入るために家を売却したいとなっても、第三者に売ってお金に替えるということができないのです。

その場合考えられるのが、居住権を放棄するという選択。

居住権を放棄すれば所有権を持っている相続人(例では子ども2人)は、自宅を売却できます。

その売却代金から、介護施設の入居費用などを捻出するというものです。

また譲渡だけでなく、第三者に貸すこともできません。

もし自宅を賃貸に出してしまうと、前提条件がなくなって配偶者居住権は失われるからです。

登記で保護される

配偶者居住権は登記することが前提となっています。

その上で自宅に住む権利を保証されているので、非常に保護されていると言えるでしょう。

例えば自宅の所有権を持っている子ども2人が第三者に売却したとしても、住み続ける権利が保証されています。

このあたりは賃借権と同様ですね。

逆に言えば買い手としては、居住権付きの不動産はまったく旨みがないと言えます。

もし売りに出されたとしても、実際に買う人は現れないでしょう。

固定資産税は所有者が支払う

不動産を所有していると必ず発生するのが固定資産税。

居住権を有している配偶者は住む権利を保証されているだけなので、例にあげた自宅の所有者は子ども2人です。

したがって自宅にかかる固定資産税は、子ども2人が負担することになります。

ただ実際に使用しているのが母なのに、固定資産税だけ負担させられるのはおかしい!という意見が出るかもしれませんね。

そのようなときは、母が全額負担したり、3人で折半したりという案が考えられます。

改正後は二次相続が有利になる

配偶者居住権が設定されたメリットとして、二次相続の負担が軽くなるという点があげられます。

[st-mybox title=”二次相続とは” fontawesome=”fa-info-circle” color=”#e54d03″ bgcolor=”#fff0e8″ borderwidth=”0″ borderradius=”5″ titleweight=”bold”]

夫が亡くなって妻と子どもが相続人になるのが、一次相続。

さらに後年、妻が亡くなって子どもが相続人になるのが二次相続と呼ばれます。

一次相続では配偶者控除を使って相続税負担を減らせますが、二次相続では控除が限られており、税負担が増えるリスクが問題になります。

[/st-mybox]

居住権が設定されていない場合は、子ども2人に自宅7,000万円分の相続税がかかりますね。

■

しかし居住権が設定されていれば、居住権価格の分は母が亡くなった時点で消滅します。

事例のとおりだと、母の遺産は現金1,500万円のみ。

■

基礎控除の枠に収まるので、子ども2人の税負担はゼロです。

このように、配偶者居住権を上手に使って節税するというのが、今後の主流になってきそうですね。

まとめ〜配偶者居住権の創設で今後の相続が変わる

今回の民法改正で一番の目玉とされているのが、今回ご紹介した配偶者居住権です。

これだけ大きく制度が見直されるのは、約40年ぶりのこと。

相続制度の大転換点といってよいでしょう。

この配偶者居住権をしっかり理解して、将来の税負担に備えたいですね。

コメント