相続税の申告期限は亡くなってから10ヶ月後!時間がありません

親が亡くなった!となると悲しみにくれるのは当然ですよね。

ただ現実にはやるべきことが多く、ずっと悲しんでいるゆとりもないという人が多いです。

まずは葬儀や納骨などの弔いをしなければいけません。

加えて相続についての手続きも。

相続税の申告期限は亡くなった日の翌日から10ヶ月。

これから申告手続きの流れを解説しますが、10ヶ月というのは相当に短いです。

時間がないということを意識して、スケジュールを確認していきましょう。

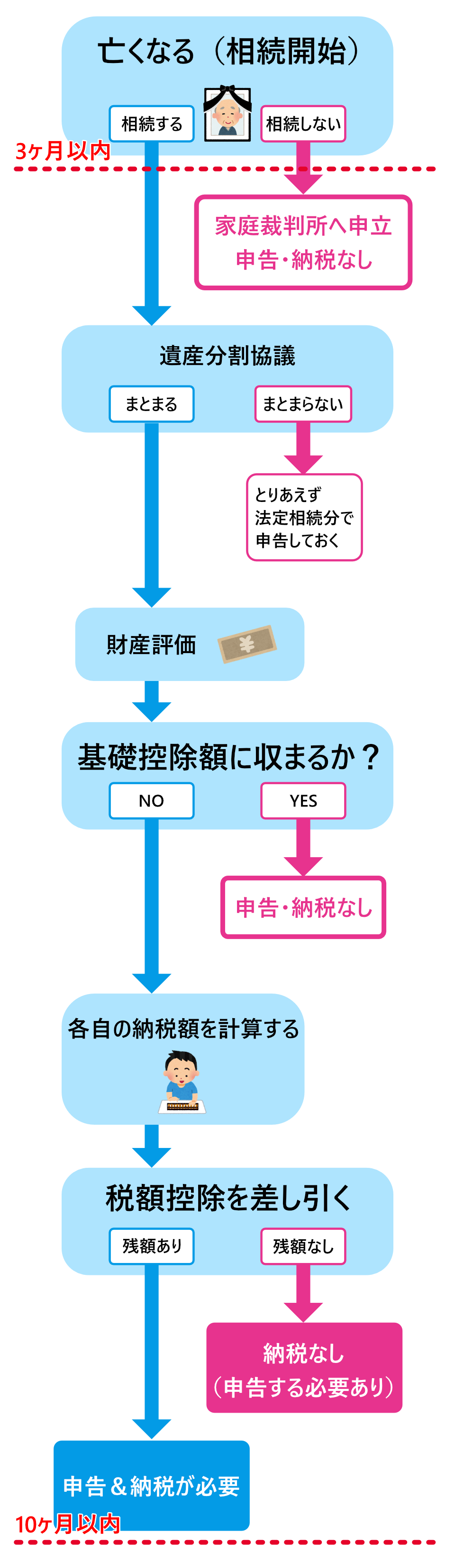

相続発生から申告までの大まかな流れ

相続手続きの大まかな流れ

相続発生は亡くなった日

亡くなったときから、自動的に相続が発生したとみなされます。

亡くなった日の翌日から10ヶ月以内に、相続税の申告を済ませなければなりません(不要のケースもあり)。

ただし亡くなった人が失踪していた場合などは、相続する人が亡くなった事実を知った日が相続発生の日になります。

相続するか/しないかを選ぶ(3ヶ月以内)

親が亡くなったとはいえ、中にはその財産を相続したくないという人もいます。

相続する財産はお金や不動産といったプラスの財産だけでなく、借金などの負債も含まれるからです。

相続したいか?したくないか?、意思表示を行うのは以下の3パターンに分けられます。

- プラスの財産も負債も全部相続する(単純承認)

- なにも相続しない(相続放棄)

- プラスの財産で払える範囲内で負債を一部相続する(限定承認)

このうち相続放棄と限定承認は、相続開始から3ヶ月以内に家庭裁判所で手続きをする必要があります。

なにも手続きをしないと、自動的に単純承認とみなされて遺産分割協議に入ることになります。

相続放棄や限定承認については、別記事に詳しく解説しています。

[st-card id=340]

遺産分割協議〜誰がどの財産を相続するかを決める

相続放棄した人を除く相続人全員で、どのように財産を分割するかを協議します。

現金や預貯金などはカンタンに分割できるのですが、物理的に分割できない不動産は難しいです。

不動産を相続する場合の基本的な分割方法としては、以下のような方法があります。

- 相続人全員で相続して、持分割合を設定する(共有)

- 1人が相続して、他の相続人に持分相当のお金を払う(代償分割)

- 不動産を売却して現金化し、分割する(換価分割)

このうち共有するという方法は、なるべく避けたほうが無難です。

私が相談を受けた中でも安易に共有を選択した結果、トラブルが絶えなくなってしまったという事例がとても多いです。

比較的無難なのは代償分割ですが、相続する人が相当のお金を用意しなければならないというデメリットもありますね。

換価分割は売却した代金を分配するので、一番トラブルが少なくオススメの方法です。

不動産の分割方法については、別の記事「分けられない!相続不動産の分割方法は3つある|公平に分ける術」で詳しく解説しています。

協議した結果は、遺産分割協議書という形で必ず残しておきましょう。

あとで言った言わないのトラブルを避けられます。

こちらに遺産分割協議書のひな型を用意してありますので、参考にしてください。

財産評価

相続人が確定したところで、相続する財産の評価をします。

ここでいう相続財産は現金や不動産だけでなく、骨董品や生命保険金なども該当しますので、漏れのないようにしましょう。

この相続財産の評価や洗い出しは、普通の人には難しい作業です。

相続に精通した税理士や司法書士などの専門家に任せるのが良いでしょう。

ちなみに不動産の財産評価については、以下の記事を参考にしてください。

この財産評価はプラスのものだけではなく、借金などのマイナスの資産も対象となります。

マイナスの財産評価としては他に、葬儀費用などが挙げられますね。

こうして求めた相続財産の総額から基礎控除をマイナスした金額が、相続税が課税される遺産の総額になります。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold”]

課税財産総額-基礎控除=相続税の対象となる遺産の総額

[/st-mybox]

基礎控除は以下のとおり計算します。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold”]

3,000万円+(600万円×相続人数)

[/st-mybox]

課税財産の総額が基礎控除内に収まるか?

ここで課税財産総額≦基礎控除であれば、相続税の対象となる遺産はゼロ。

申告も必要ないですし、当然税金の負担もありません。

ただし小規模宅地等の特例を使ってゼロとなった場合は、必ず申告しなければいけません。

反対に基礎控除を差し引いても残額がある場合は、各自の納税額を計算して申告する必要があります。

各自の納税額を計算する

ここで相続人各自が相続する財産を元に、それぞれの納税額を計算していきます。

この計算でも配偶者の税額軽減措置などでマイナスできることもありますから、納税額ゼロとなることもあります。

相続税申告・納付

亡くなった日の翌日から10ヶ月が相続税の申告期限です。

書類一式は国税庁のサイトからダウンロードできます。

申告書の提出先は、納税地を所管する税務署の窓口です。

この納税地というのは被相続人(亡くなった人)が住んでいた住所のこと。

例えば亡くなった人が福岡県に住んでいて、相続人が東京など県外に住んでいる場合でも、申告・納税は福岡県の税務署で行う必要があるのです。

このように相続税の申告は期限が限られていますし、税や法律の知識がないと申告書を記入するのも難しいですね。

相続が発生したら、なるべく早めに税理士など専門家に相談するようにしましょう。

コメント