家なき子というと、安達祐実さんが主演したテレビドラマを思い浮かべる人も多いかもしれません。

しかし相続で家なき子といえば、小規模宅地等の特例のひとつ(家なき子特例)のことです。

相続税圧縮の切り札と言える小規模宅地等の特例ですが、その中でも家なき子特例は平成30年4月1日の改正で非常に厳しくなりました。

順番に見ていきましょう。

家なき子特例の趣旨は、別居親族の住まいを守ること

「家なき子特例」というのは通称で、実際には小規模宅地等の特例と呼ばれるうちの一つです。

小規模宅地等の特例については、別記事で詳しく解説しています。

→小規模宅地等の特例は節税の切り札です|適用される条件&手続き

小規模宅地等の特例は、相続によって自宅を取られて配偶者や同居の家族が住む家を失わないようにする救済措置です。

原則として同居の子ども等を守るためですが、別居している子ども等でも自分の家がない人は、実家が無くなってしまうと困ってしまいますよね。

具体的には持ち家ではなく、賃貸マンションやアパートに住んでいる子ども等のこと。

そのような別居している子ども等が、相続によって住む家を失わないようにするための制度が、家なき子特例なのです。

改正により家なき子特例が厳しくなりました

この家なき子特例は本来救済措置なのですが、相続税の節税対策として利用されてきました。

例えば、持ち家に住んでいる子どもが家の名義を家族に移して、家なき子特例を得ようとする等。

このような悪用を防ぐために、平成30年4月1日から家なき子特例が改正されて要件が厳しくなりました。

どのような内容なのか、具体的に見ていきましょう。

持ち家の要件が厳格になった

従来の家なき子特例を受けるための要件は、以下の通りです。

- 亡くなった人に配偶者・同居親族がいない

- 特例を受けるのは亡くなった人の親族のみ

- 相続開始前3年以内に、自分や配偶者の持ち家に居住したことがない

- 相続税の申告期限まで対象の土地を保有している

家なき子特例では、相続する子どもが持ち家に住んでいないという点がポイントです。

今まではこの要件が緩かったのですが、今回の改正で以下の要件が加わりました。

- 相続開始前の3年以内に、自分や近しい親族が持っている家に住んだことがない

- 相続開始時に住んでいる家を、過去に自己所有していない

家なき子特例を悪用した節税対策を防ぐという意味で、非常に厳しくなったと言えるでしょう。

以下で詳しく解説していきますね。

🆕相続開始前の3年以内に、自分や近しい親族が持っている家に住んだことがない

持ち家以外に住んでいても、親族が所有するマンション等であれば無くなる可能性が低いですよね。

そのようなケースは住む場所を失うリスクが少ないので、家なき子特例の対象外になります。

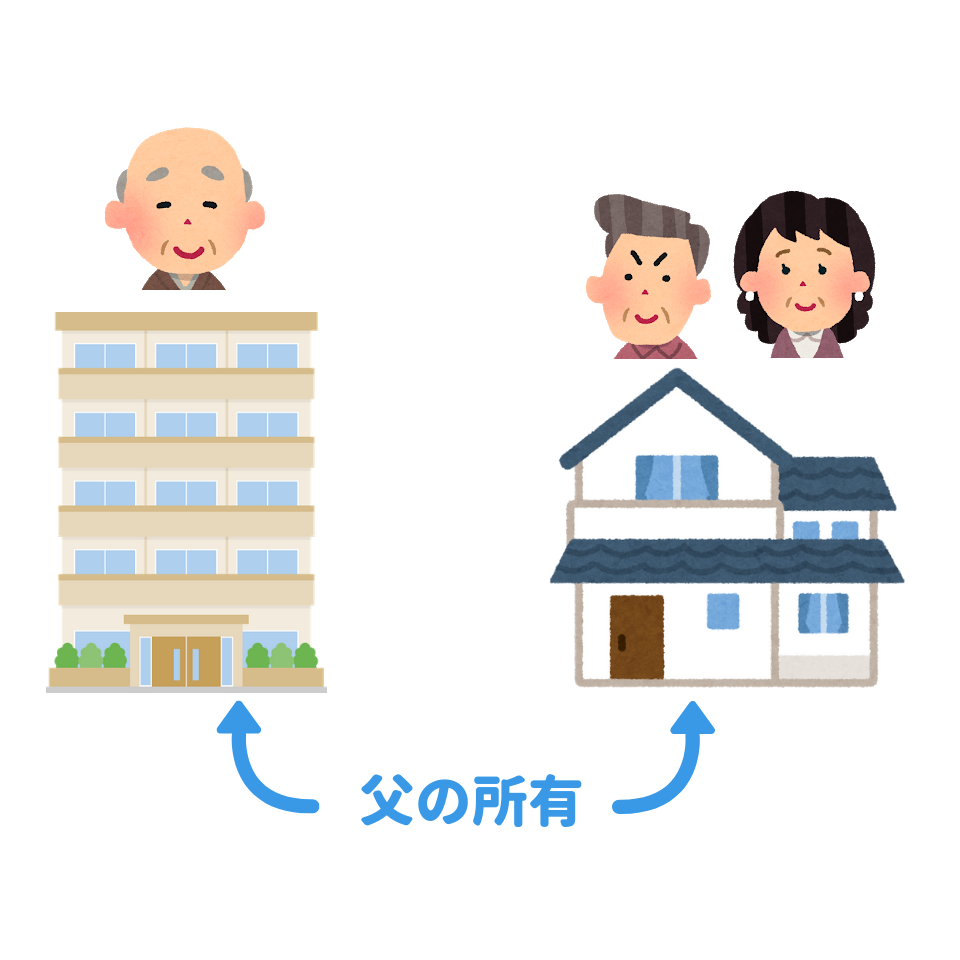

例えば親が自宅マンションとは別に一戸建て住宅を購入して、息子夫婦がそこに住んでいるケース。

親が亡くなってその自宅を息子が相続するときでも、家なき子特例は使えません。

また相続開始前の3年以内にという要件がありますから、親が亡くなりそうだからと慌てて引っ越ししたとしても、特例を受けることはできません。

🆕相続開始時に住んでいる家を、過去に自己所有していない

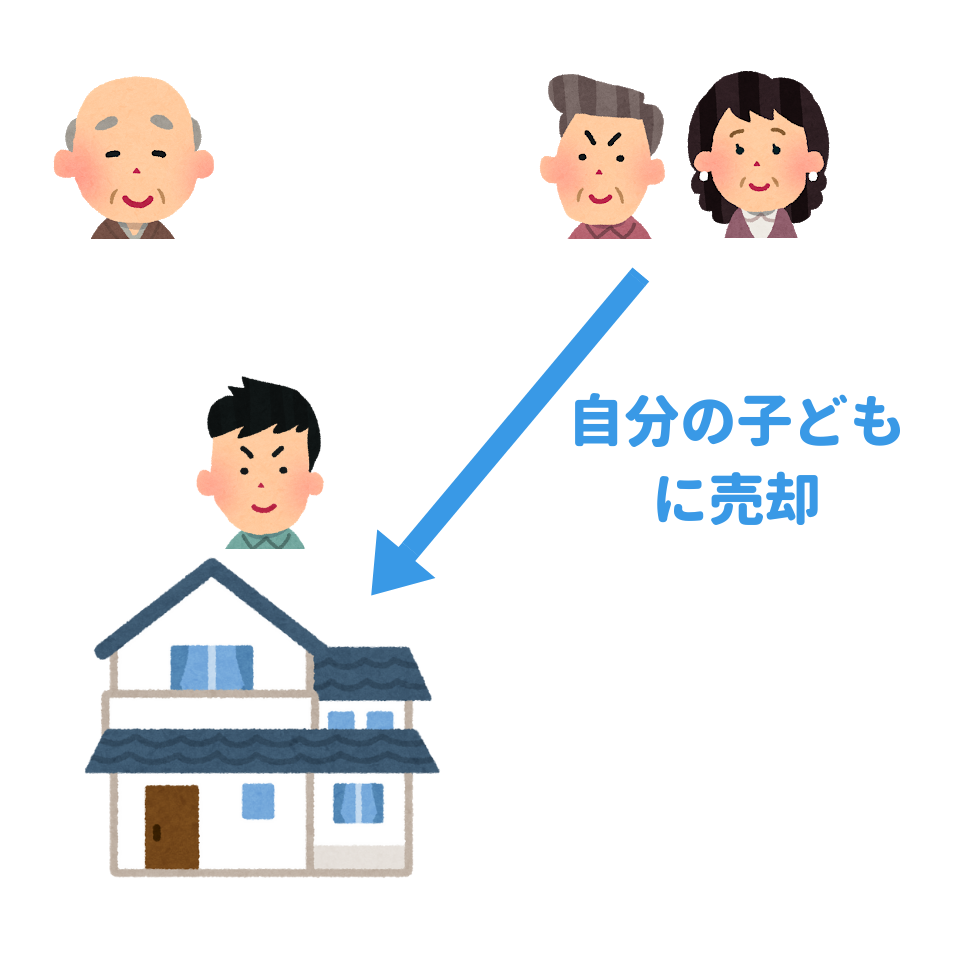

家なき子特例を悪用した例として、子どもが自分の持ち家の所有権を他の家族に移して、家なき子特例を適用させるというものがありました。

この悪用を防ぐために、この自己所有の要件が追加されたのです。

相続した土地を申告期限まで保有している

相続税の申告期限は、亡くなった日から10ヶ月。

それまで相続した土地を保有している必要があります。

だからすぐに土地を売って資金にするというのは不可能になりました。

賃貸でも親族がオーナーの物件では特例の適用外

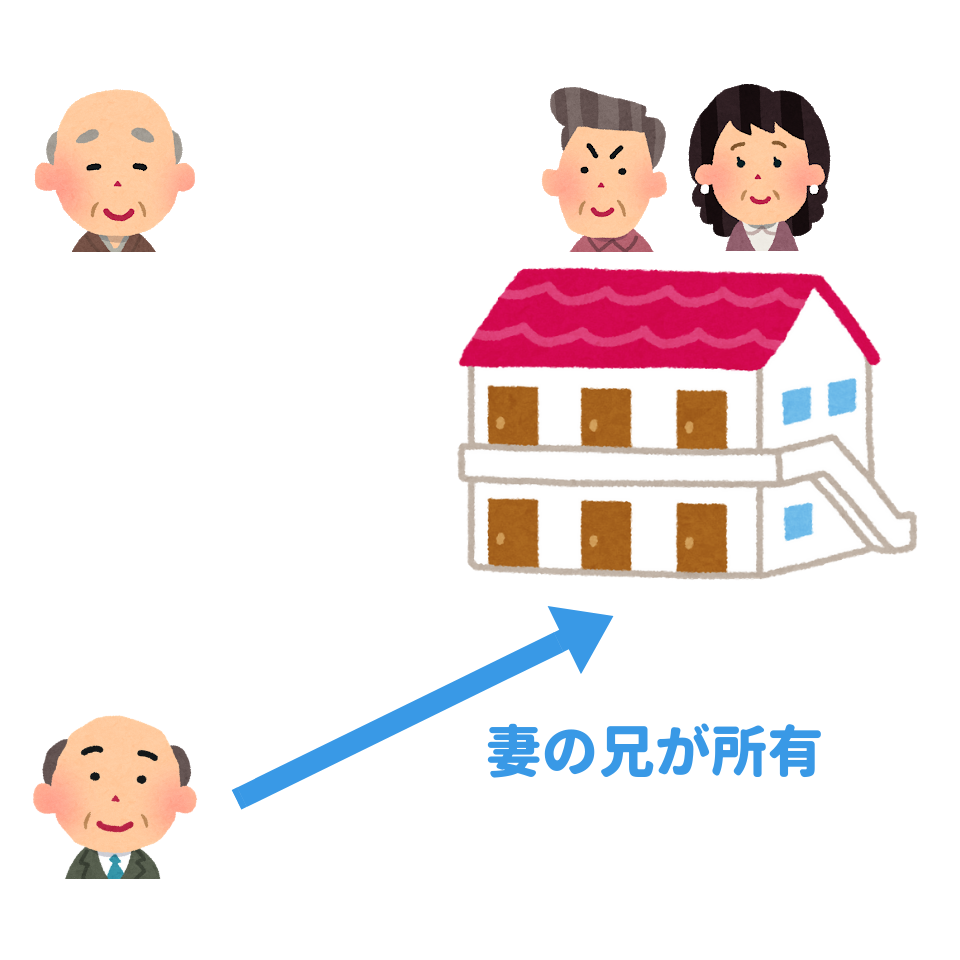

賃貸物件に住んでいれば家なき子特例が必ず適用されるとは限りません。

その借りている物件が、三親等以内の親族が持っている物件だと認められないのです。

例えば住んでいるアパートが、妻の兄の所有だった場合は、家なき子特例は適用できません。

相続した土地の売却は引き渡し時期に注意!リースバックも対象です。

要件にある通り、特例を受けるには相続した土地を申告期限まで保有している必要があります。

もし売却したいのなら、買い主への引き渡し時期を考慮しましょう。

引き渡し日が申告期限より後であれば、売却しても特例の適用が可能です。

また以前はリースバック(自宅を売却した後、そのまま賃貸として住み続ける)して特例の適用を受けるという裏技もありましたが、今はそれも使えなくなりました。

配偶者がいる場合は、配偶者の税額軽減制度を活用する

適用要件にあるとおり、家なき子特例は配偶者がいる場合は使えません。

相続では配偶者は最も優先されるからです。

配偶者がいる場合は自宅を配偶者が相続して、税額軽減制度を活用するという方法が一般的です。

配偶者の税額軽減制度は、相当な高額でも税負担がゼロになるのでぜひ活用しましょう。

また生前贈与で配偶者へ自宅を残すという方法も考えられます。

亡くなった後よりもトラブルのリスクが少ないですし、贈与でも配偶者控除の制度があります。

詳しくは別記事で解説していますので、参考にしてみてくださいね。

孫の立場を利用した節税対策もアウト!

以前は家なき子特例を利用した節税対策として、孫を使うというテクニックがありました。

自宅の名義を孫に変更する

子どもの自宅を孫の名義にして、家なき子特例を受けるというテクニックも今は使えません。

要件に相続開始時に住んでいる家を、過去に自己所有していないが追加されたからです。

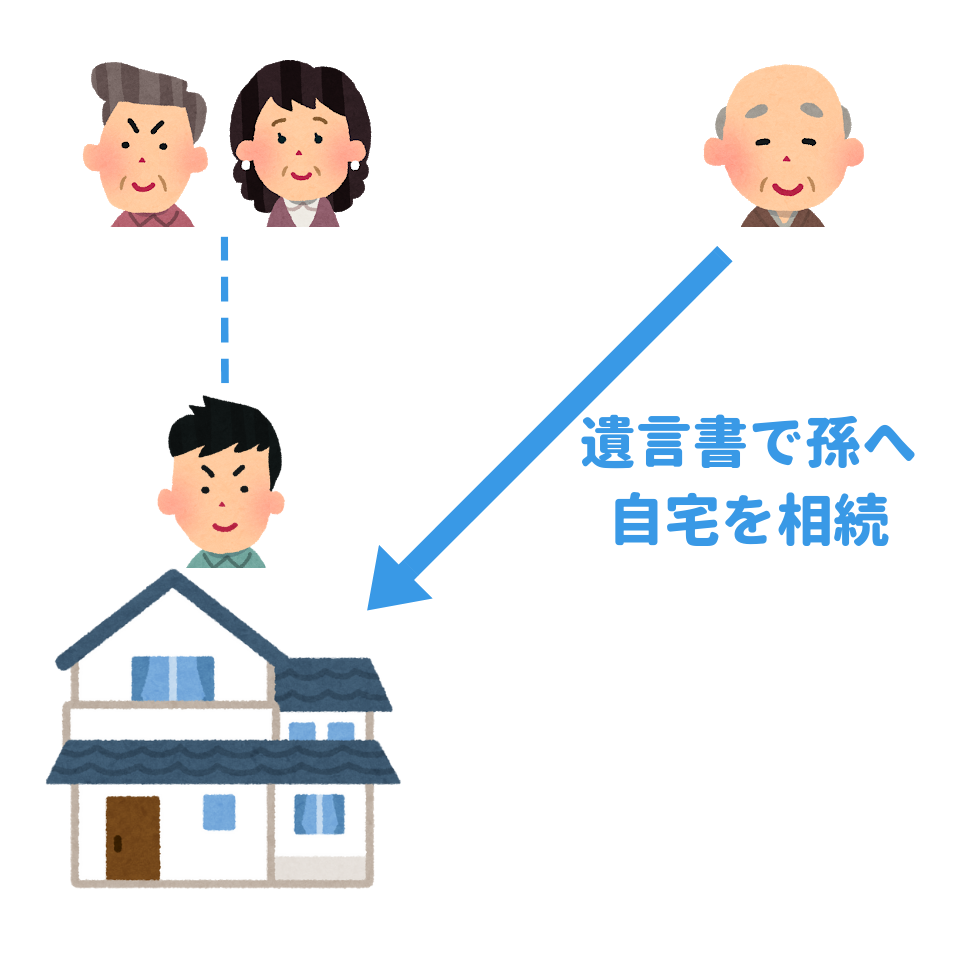

遺言書で孫に相続させる

孫は自分の家を持っていないので、遺言書で孫へ土地を直接相続させるようにすれば、孫が家なき子特例を使えました。

しかしこれも、三親等以内の親族が所有している家に住んでいないという要件ができたので、使えないテクニックになりました。

このように過去に使えた節税テクニックは、税制改正で潰されていく運命にありますね。

提出書類&添付書類

家なき子特例の適用を受けるには、相続税の申告時に一定の書類が必要です。

基本的には通常の小規模宅地等の特例を受けるときと同じですが、添付書類が増えていますので確認してみてください。

提出書類

相続税申告用の提出書類は以下の通り。

それぞれ国税庁のホームページにリンクしています。

これらの提出書類を自分自身で作るのは難しいので、税理士事務所などに相談してください。

添付書類

家なき子特例で必要な添付書類として、以下の3種類があります。

相続開始前3年以内における住所又は居所を明らかにする書類

相続開始前3年以内における住所又は居所を明らかにする書類とは、通常は戸籍の附票の写しを指しています。

戸籍の附票の写しとは、相続した人が戸籍に入ってから現在までの居住地を記載しているものです。

家なき子特例の適用を受ける家に、過去3年以内は住んでいないという証明になるのですね。

戸籍の附票の写しは、本籍地である市町村役場の窓口でもらえます。

[st-mybox title=”マイナンバーカードがあれば大丈夫” fontawesome=”fa-info-circle” color=”#e54d03″ bgcolor=”#fff0e8″ borderwidth=”0″ borderradius=”5″ titleweight=”bold”]ただ相続した人がマイナンバー制度に登録している場合は、この戸籍の附票の写しは不要です。[/st-mybox]

相続開始前3年以内に居住していた家屋が、自己、自己の配偶者、三親等内の親族又は特別の関係がある一定の法人の所有する家屋以外の家屋である旨を証する書類

これは今住んでいる家が、本当に第三者から賃貸しているものかという証明をするために必要な書類です。

- 賃貸借契約書

- 家屋の履歴事項全部証明書

などを提出することになるでしょう。

家屋の履歴事項全部証明書は、法務局の窓口でとることができます。

相続開始の時において自己の居住している家屋を相続開始前のいずれの時においても所有していたことがないことを証する書類

居住家屋を所有していないことの証明書については、先ほどの賃貸借契約書などで併せて対応できます。

節税のための生前対策

以上のように家なき子特例が厳しくなった現状では、節税するためにはどのような対策をしたら良いのでしょうか?

いくつかのパターンを考えてみましょう。

亡くなる前に同居する

王道の対策としては、親が亡くなる前に相続人のうち1人でも同居するというもの。

相続時にその同居親族がその家を取得するなら、小規模宅地等の特例が適用されます。

ただこの場合も節税対策のために同居したと税務署が判断したらNGになってしまいますので注意してください。

例えば住民票を移しただけで、実際には同居の実態がないようなケースでは認められる可能性は低いです。

何らかの正当事由が必要ですね。

生前贈与を受ける

亡くなる前に相続時精算課税制度を使って贈与するという方法も考えられますね。

相続時精算課税制度は2,500万円までの財産について、贈与税を免除するというもの。

相続が発生するとその財産は相続財産として算入されるので、単純に節税できるわけではありません。

ただ現在のように土地価格が上がっている現状だと、上がる前の評価額で相続税が計算されるというメリットがありますね。

[st-mybox title=”(参考)” fontawesome=”fa-info-circle” color=”#e54d03″ bgcolor=”#fff0e8″ borderwidth=”0″ borderradius=”5″ titleweight=”bold”]

No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

【平成30年改正】小規模宅地の家なき子特例とは?要件や添付書類を解説

家なき子の特例。親と同居しなくても小規模宅地等の特例が使える制度|相続税の申告相談なら【税理士法人チェスター】

[/st-mybox]

コメント