親が亡くなったらマンションを相続することになるんだけど、相続税はどれくらいになるの?

不動産の相続というと一戸建てや土地のイメージがありますが、最近ではマンションを相続するケースが増えてきています。

特に東京や大阪など大都市圏では、マンション住まいの方が多いですからね。

実際にマンションを相続するとなると、相続税がいくらかかるのか?

具体例を挙げながらご説明していきましょう。

その査定価格をもとに、

- 実際の税額はどれくらいか?

- すぐに売ったほうが良いのか?

- 賃貸に出せるのか?

ということが分かります。

インターネット一括査定サイト「イエウール」を利用すれば、無料で複数の不動産会社から査定額を教えてもらえますよ。

マンションを相続する流れを詳しく解説します

親が亡くなって通夜や葬儀などが済んだら、次は相続についての相談をしなければいけません。

悲しみが癒えない中で慣れない相続手続きをするのは、かなり大変な作業ですね。

ここではマンションを相続する流れを見ながら、重要なポイントを押さえていきましょう。

⬇

相続する財産を確認・評価

(不動産・銀行預金・その他)

⬇

相続人の確定

⬇

各人の相続分を決める

(遺産分割協議)

⬇

各人の相続税を計算

⬇

相続税の申告・納付

⬇

相続したマンションをどうする?

(住む・売る・貸す)

上図の流れをもとに詳しく解説していきましょう。

相続する財産を確認して評価額を決定する

相続する財産はマンションなどの不動産だけではありません。

- 現金・銀行預金

- 貴金属

- 株などの有価証券

- 自動車

- 骨董・書画

といったお金に換算できる財産はすべて相続の対象となるのです。

故人の銀行口座や証券口座などを洗い出して、相続財産を確認しましょう。

また現金などは金額そのものが評価額となるのですが、不動産はちょっと複雑です。

相続したマンション評価額の計算方法について、後ほど丁寧に解説しています。

相続人を確定するときは順位に注意しよう

相続財産とともに、相続する人は誰か?というのも重要なポイントです。

例えば亡くなった夫に妻・子どもがいれば、その妻子が相続人となることは容易に分かります。

しかし、

- 夫婦に子どもがいなかったら?

- 子どもが養子だったら?

- 夫に隠し子がいたら?

- 愛人に遺産相続する遺言書を残していたら?

というようなケースになると複雑です。

このとき重要なのが法定相続人や相続順位という考え方。

別の記事で詳しく解説していますので、参考にしてください。

[st-card id=268 ]

遺産分割協議では法定相続分で分けるのが基本

相続する人が確定したら、どの財産を誰がどれくらい相続するか?という相談をしなければいけません。

これを遺産分割協議と呼びます。

[st-card id=219 ]

遺産分割協議の結果は遺産分割協議書というかたちで、税務署で相続税の申告をするときの資料となります。

各相続人の税負担が決定するので、非常に重要なポイントですね。

遺産分割協議の際、基本的には法定相続分という民法で定められた割合を使います。

イ 配偶者と子供が相続人である場合 配偶者1/2 子供(2人以上のときは全員で)1/2 ロ 配偶者と直系尊属が相続人である場合 配偶者2/3 直系尊属(2人以上のときは全員で)1/3 ハ 配偶者と兄弟姉妹が相続人である場合 配偶者3/4 兄弟姉妹(2人以上のときは全員で)1/4

ただし法定相続分は絶対的なものではなく、協議によって相続分を自由に決めることができます。

なるべく税負担の少ない財産分割をするために、税理士などに相談しながら決めていくと良いでしょう。

相続税の計算は基礎控除額が重要なポイント

実際に相続する分が決まったら、相続税の計算を進めていきます。

ここで重要なのが基礎控除額。

基礎控除額・・・3,000万円+600万円×法定相続人の数 例:法定相続人が妻と子供2人の場合の基礎控除額 3,000万+600万×3人=4,800万円

この基礎控除額によって、相続人(特に配偶者)の税負担は大きく軽減されます。

忘れずにチェックしておきましょう。

また併せて、

といった節税テクを押さえておきたいですね。

申告期限は10ヶ月後

ここまでの相続手続きの流れを見てきてウンザリしている人もいると思います。

面倒くさい手続きですから、なるべく先延ばしにしたいですよね。

ただ残念ながら、相続税の申告手続きは故人が亡くなったことを知ってから10ヶ月後。

あまり時間はありません。

なるべく早めに手続きを進めていきましょう。

相続した後そのマンションをどうするの?

相続税の申告が終わって一安心といきたいところですが、マンションの処分はどうしましょう?

現金などは相続人同士で分けることが容易ですが、マンションはカンタンには分割できないですよね。

- 配偶者などが住み続ける

- 売却して代金を相続人同士で分ける

- 賃貸物件として活用する

といった方法が考えられます。

それぞれのメリットや注意点を、後ほど詳しく説明していきましょう。

マンションの評価額の計算方法

このサイトで何度か触れているように、相続税額は以下のような式で計算されます。

したがってマンションを相続した場合も、そのマンションの時価評価額を求める必要があります。

一般的に不動産の評価額は土地と建物に分けて計算するという点について、別記事ですでにご紹介していましたね。

マンションも基本的な計算は同じなのですが、マンション特有の持分割合という考え方を知っておく必要があります。

マンションの持分割合とは?

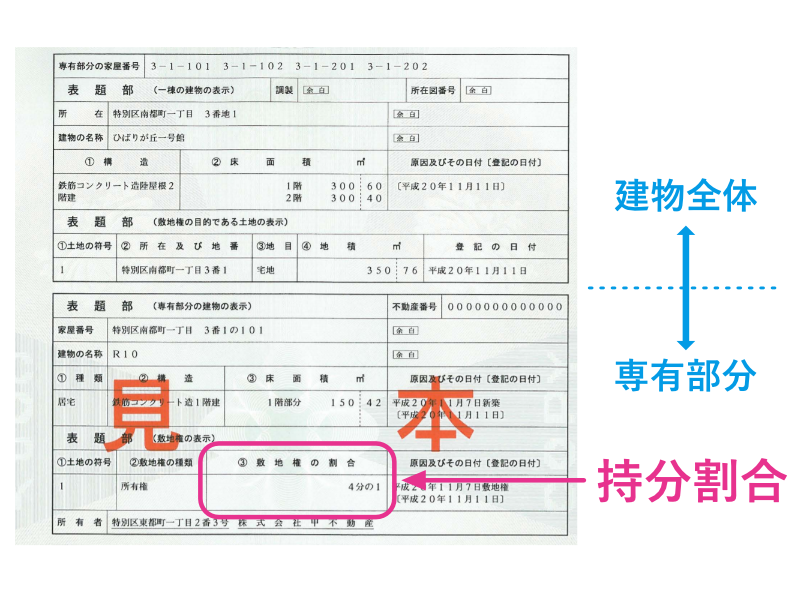

マンションは下図のとおり一定の大きな面積の土地の上に、複数の住戸が一体となっている建物が載っている状態を指します。

法律上の専門用語では区分所有建物と呼ばれますね。

建物内のそれぞれの住戸は個々の所有者が住むために利用していて、専有部分と呼びます。

一方で土地は、すべての住戸の所有者(区分所有者)が共同で利用するものなので、土地は区分所有者全員が共有しているという考え方になるのです。

マンションは敷地及び建物を複数の人々が区分して所有する形をとっており,これを維持管理するには区分所有者の同意と協力が必要である。

引用元:_pdf

個々の区分所有者が土地のうち何分の一かを持っているという登記がなされ、これを敷地利用権と呼びます。

したがってマンションの評価額は、土地の敷地利用権と建物内の専有部分を合計したものなのです。

マンションの敷地利用権の評価額は相続税路線価から計算する

マンションの敷地利用権の評価額は、以下の式で求められます。

敷地全体の土地評価額は、一般の土地と同様に相続税路線価×面積で考えてもらえば良いでしょう。

場合によってはその評価額から減価することもあるのですが、ここでは触れません。

持分割合については、登記事項証明書(登記簿謄本)に記載されています。

(引用元:http://www.moj.go.jp/content/000001920.pdf)

上の見本画像を見ていただけると分かるように、マンション(区分所有建物)の登記簿謄本の記載の仕方は、他の一戸建てなどと異なっています。

まず一棟全体の建物や土地についての記載があり、次に対象となる専有部分の建物や敷地利用権について記載されています。

この例で例えば相続税路線価が300,000円/㎡だったとすると、評価額は以下のように求められます。

このようにマンションの敷地利用権の評価額は、全体の土地の評価額に持分割合を掛けたものと覚えておきましょう。

マンションの建物部分の評価額

マンションの建物部分の評価額は、一戸建ての建物部分の評価額と同様に求められます。

つまり固定資産税評価額の建物部分が、そのまま相続税の評価額となるのです。

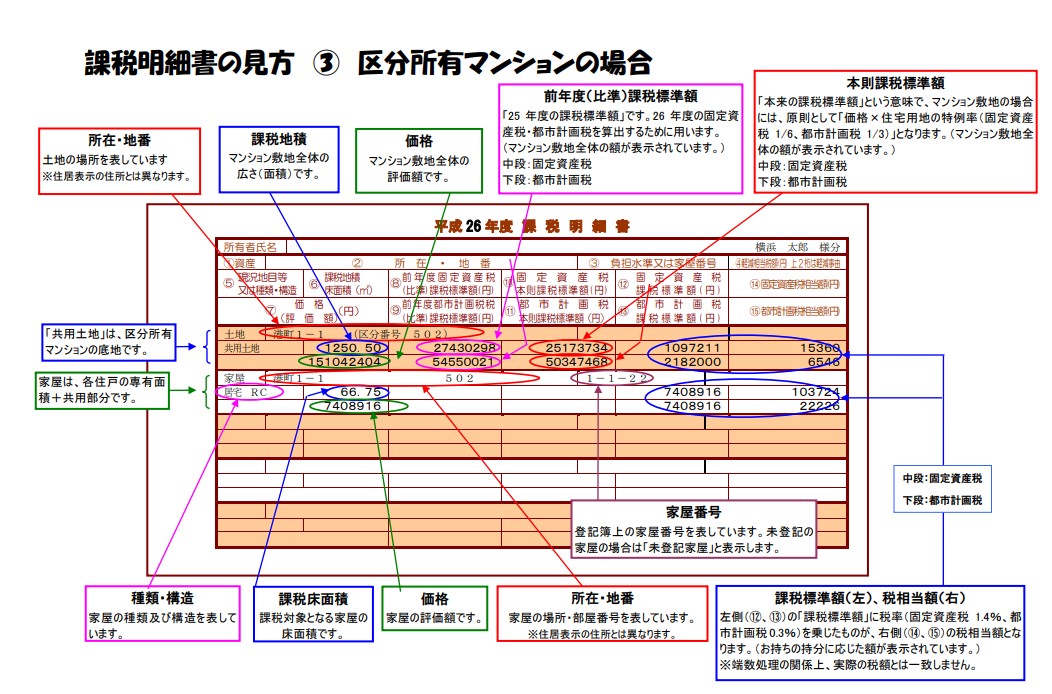

固定資産税の評価額は固定資産税納税通知書などで確認できます。

年一回の固定資産税納付時期になると、固定資産税課税明細書という書類が市区町村から送られてきます。

その中に固定資産税評価額も記載されているので、チェックしてみてください。

固定資産税課税明細書の見方

上図の横浜市の例で見ると、土地、家屋の順に記載されていますね。

家屋の行の右から2番目、⑫固定資産税課税標準額というところが、建物の相続税評価額になります。

この課税明細書の書式は自治体によっても異なりますので、見方に注意してください。

[st-mybox title=”評価証明書でも課税標準額が分かる” fontawesome=”fa-info-circle” color=”#e54d03″ bgcolor=”#fff0e8″ borderwidth=”0″ borderradius=”5″ titleweight=”bold”]また相続の登記手続きの際に、固定資産税の評価証明書(課税台帳登録事項証明書)という書類を添付しますね。

その評価証明書の写しが残っているのであれば、固定資産税評価額も記載されています。

参考にしてみてください。[/st-mybox]

マンションも一戸建ても、建物は建てられてから年数が経つごとに減価されていきます。

しかしマンションはRC造(鉄筋コンクリート造)やS造(鉄骨造)であるのが通常ですね。

したがって木造の一戸建てよりも耐用年数が長いので、同じ築年数でも減価額は少なめ。

したがって築年数が古いマンションでも、固定資産税や相続税はわりあい高くなりがちです。

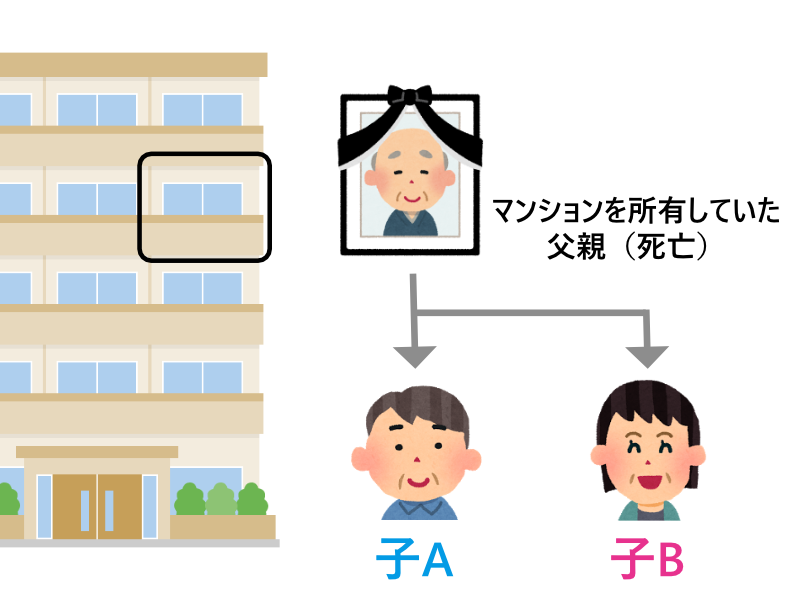

親のマンションを相続したケースでの計算例

先ほどのマンションを例に相続税を計算してみましょう。

敷地利用権の部分は先ほどの計算式の通り。

建物部分は固定資産税評価額で、20,000,000円とします。

したがって相続税の課税標準額は、敷地利用権と建物部分の固定資産税評価額を合計すると求められます。

相続する財産がこのマンションのみだとして、相続人が子2人とすると、課税遺産総額は、マンションの評価額から基礎控除をマイナスした額になります。

子2人が法定相続分どおりに二分の一ずつ相続すると、一人あたりの課税遺産の額は以下のとおり求められます。

この場合の税率は10%、控除額はゼロなので(参考:No.4155 相続税の税率|国税庁)、一人あたりにかかる相続税の額は以下のとおり。

一人あたり約20万円と、結構な額の税金を払わなければいけませんね。

小規模宅地等の特例を活用すれば、相続税がゼロになることもある

「一人あたり約20万円も相続税を払わなければならないなんて、イヤだなぁ」

こう思われるのも当然だと思います。

先ほどの計算例は、いわゆる節税テクニックを使っていない、基本どおりのケースを考えてみました。

ここからは、どうやってこの20万円を減らせるかを考えてみましょう。

不動産の相続で大幅に節税できる方法として、最も有効なのが小規模宅地等の特例と呼ばれるものです。

この小規模宅地等の特例を使うには、いくつかの条件を満たす必要があります。

条件別にご説明していきましょう。

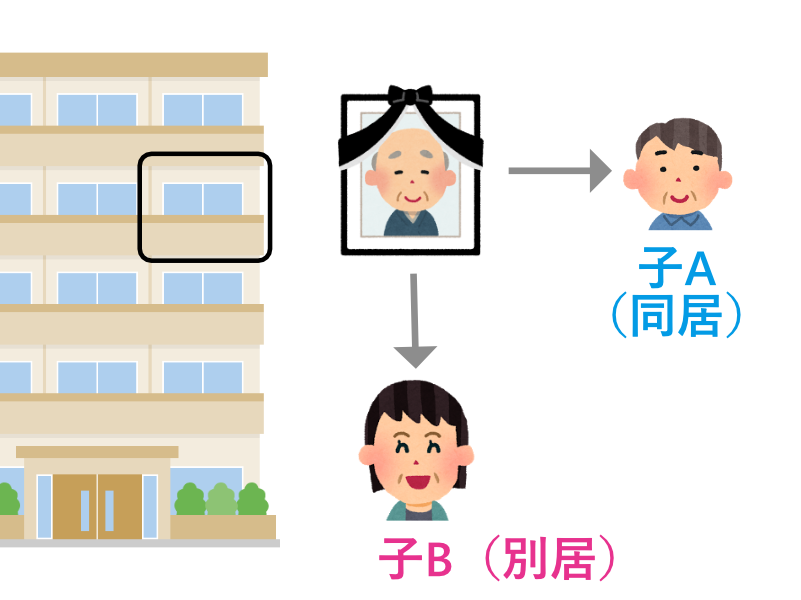

子が親のマンションで同居していた場合

先ほどのマンションの例で、相続人である子Aが親と同居していた場合を考えてみましょう。

この場合、子Aの相続分については小規模宅地等の特例が適用されます。

今回のケースでの特例の内容は、子Aの相続するマンションのうち敷地利用権の評価額が80%減額されるというもの

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”]

まず課税遺産総額のうち敷地利用権の評価額は26,307,000円ですから、子Aの相続するぶんは以下のとおり。

26,307,000☓1/2=13,153,500円

この13,153,500円について80%の減額が適用されます。

13,153,500☓(1-0.8)=2,630,700円

子ども2人の相続する課税遺産の総額は、以下のような計算になります。

13,153,500+2,630,700+20,000,000=35,784,200円

35,784,200ー(30,000,000ー6,000,000☓2)=0円

基礎控除分で課税遺産総額がゼロになったので、相続税もゼロになりました。

[/st-mybox]

子ども2人分で約40万円あった相続税がゼロになるという、素晴らしい結果になりましたね。

子が親と別居していたとしても、家なき子特例が使えるかも?

じゃあ親と別居していたら、この小規模宅地等の特例は使えないの?

子が成人していれば独立している、すなわち親と同じマンションで同居していないケースも多いことでしょう。

そのような場合は小規模宅地等の特例が使えないのか、というと使える場合もあります。

例えば子Aや子Bが借家(賃貸マンションやアパートを含む)に住んでいれば、小規模宅地等の特例が適用される可能性があります。

これは通称家なき子特例と呼ばれますが、適用されるにはいくつかの条件を満たす必要があります。

詳しくは別記事を参照してください。

[st-card id=128 ]

[st-card id=140 ]

相続したマンションにかかるその他の税金・費用

相続税以外にも、マンションには様々な税金・費用がかかります。

どんなコストがかかるのでしょうか?

相続したマンションを所有し続ける場合と、売却する場合に分けて説明していきましょう。

マンションを所有し続ける

固定資産税&都市計画税

前述したとおりマンションにも固定資産税がかかります。

マンションが都市計画区域内に建っていれば、都市計画税もプラスされますね。

固定資産税は毎年1月1日時点で所有している人に納税義務があるので、相続したマンションを所有し続ける限り毎年払わなければなりません。

ただマンションの場合は住宅用地等の課税標準の特例があるので、基本的に固定資産税の負担は少ないでしょう。

自分用ではなく賃貸として活用する場合でも、住宅用地等の課税標準の特例を受けられます。

[st-mybox title=”店舗・事務所はダメ” fontawesome=”fa-info-circle” color=”#e54d03″ bgcolor=”#fff0e8″ borderwidth=”0″ borderradius=”5″ titleweight=”bold”]ちなみにマンションの住戸を店舗や事務所として使っているときは、この住宅用地等の課税標準の特例が受けられないので注意してください。[/st-mybox]

管理費・修繕積立金

マンションを所有し続ける上で、一番問題となるのはこの管理費・修繕積立金でしょう。

管理費・修繕積立金は毎月支払わなければいけないものなので、所有する期間が長いと、かなりの負担額となります。

また築年数が古いマンションの場合、管理費・修繕積立金が高額になるリスクもあります。

国土交通省の調査によれば、管理費・修繕積立金の相場(一戸あたり月額)は以下の通り。

- 管理費:8,923円〜12,096円

- 修繕積立金:9,024円〜12,289円

(参考→住宅:マンションに関する統計・データ等 – 国土交通省)

相場にバラつきがありますが、

- マンションの規模

- 築年数

- 地域

などの条件によって相当の差が出るからですね。

管理費・修繕積立金の合計では、月額18,000円〜24,000円程度。

年間では21万円〜29万円ほどの費用が発生する計算になります。

放置しておいても管理費・修繕積立金は発生します。

- 自分たちで住む

- 賃貸に回す

などの活用方法を検討しましょう。

マンションを売却する

マンションを売却するときにも、様々な税金・費用がかかります。

譲渡税

マンションを売却した際に発生した売却益に対して、譲渡税(所得税・住民税)がかかります。

通常、不動産を売ったときの売却益は高額になるので、譲渡税の負担も重いですね。

しかし相続したマンションの場合は、特例によって譲渡税の負担を軽減する措置があります。

- 被相続人の居住用財産(空き家)を売ったときの特例

- 相続財産を譲渡した場合の取得費の特例

また相続した人が実際にそのマンションに住んでいた場合は、マイホーム特例などもあります。

きちんと特例を活用して、ムダな譲渡税を払わないようにしましょう。

仲介手数料

売却時に、媒介契約をした不動産会社に仲介手数料を支払います。

仲介手数料の上限額は、宅地建物取引業法で決まっています。

ただ最近では、仲介手数料を抑える業者も増えていますね。

印紙税

売買契約書には一定額の収入印紙を貼る必要があります。

ただ不動産の売買契約書の場合は、軽減措置があるので負担額は抑えられるでしょう。

登録免許税

相続するときにも登記手続きの費用として登録免許税が発生しましたが、売却時にも所有権移転登記の登録免許税が発生します。

ただしこの売却時の登録免許税は、通常買主が全額負担するという慣例になっています。

したがって売主側としては、負担ゼロになりますね。

司法書士報酬

登記手続きは司法書士に委託することがほとんどなので、司法書士報酬が発生します。

ただこの司法書士報酬も買主側が負担しますので、売主は負担ゼロになることが通常です。

(参考→不動産売却にかかる税金・費用)

相続したマンションは売却して処分する?それとも賃貸に回す?

無事にマンションの相続手続きが終わったとしても、その後マンションをどうしていくか?という課題が残ります。

- そのままマンションを賃貸に回す

- マンションを売却して相続人で分配する

「賃貸と売却では、どちらがオススメ?」と聞かれることも多いですが、即答できかねる質問ですね。

そのマンションが存する地域の特性やマンションの個別的な要因によって、選択が変わってきます。

例えばマンションの区分所有者で作る管理組合が賃貸化に否定的だと、現実的に賃貸に回すのが難しくなるといった問題が挙げられますね。

賃貸化が進むと,所有者間あ合意形成を行いながら,日常的な管理業務の遂行も所有者で行っていくような「所有者参加型」の管理方式は困難になり,共同生活上のトラブルも発生しやすくなっている。

マンションの賃貸か?売却か?問題について、別の記事で詳しく解説しています。

[st-card id=240 ]

まとめ~マンションの相続税は馬鹿にならない

ウチは土地付き一戸建てじゃないから、相続税なんてかからないんじゃない?

こんな甘い考えだと、いざ相続が発生してから痛い目にあうかもしれません。

事前に想定される相続税がどのくらいか?どんな節税法が使えるか?といったポイントを押さえておきましょう。

まずは気軽にマンション価格を査定してみることから始めてはいかがですか。

こんなときは、インターネット無料査定サイトを使ってみてください。

優良な業者のみを対象として、複数の不動産会社に査定依頼できますよ。

コメント

相続税の算出に3000万円の基礎控除が抜けてると思いますが?

ご指摘いただき、ありがとうございました。

修正いたします。