土地を相続することになったけど、税負担が心配……

こう嘆いているあなたは、その土地をキチンと評価してもらったことはあるでしょうか?

単純に路線価から求めた評価額は、実際の評価よりは高くなってしまうのが普通です。

もしその土地がゆがんだ形をしているのなら、大幅な節税対策ができるチャンスかも?

今回は不整形地の相続税評価額がどの程度下がるのか?見ていきましょう。

不整形地とは?なぜ相続税評価額が下がるのか

土地の相続税評価を行うときに、一般的に用いられている方法として路線価方式があります。

路線価とは、道路ごとに管轄税務署が設定している1㎡あたりの単価のこと。

土地が接している前面道路の路線価がわかれば、

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”]

路線価×土地の面積=土地の相続税評価額[/st-mybox]

と簡単に評価額を求められます。

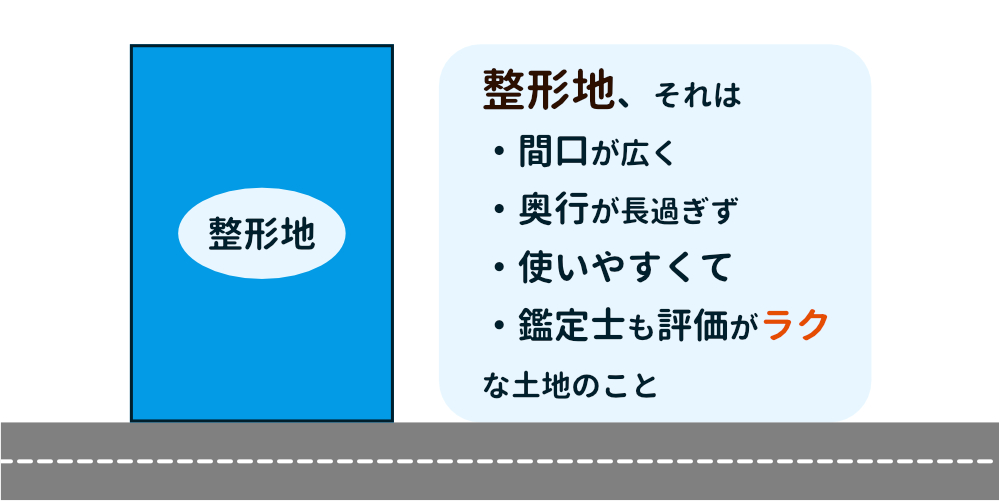

ただこの路線価方式は、その土地の個別性を反映していないという欠点があります。

例えば土地の形状。

路線価で設定されて単価は、整形地とよばれるキレイな長方形の土地が前提となっています。

しかし現実には、そんなキレイな長方形の土地ばかりではないですよね。

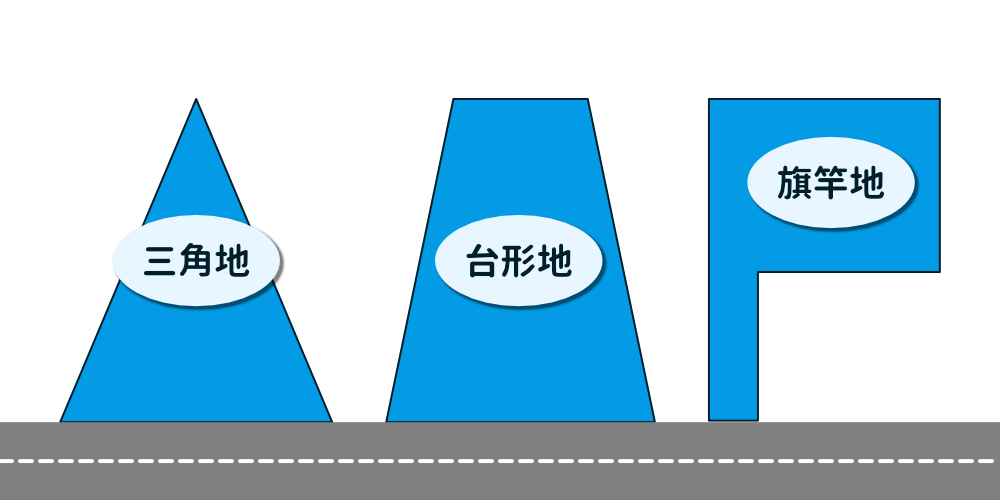

図のように

- 三角地

- 台形地

- 旗竿地(敷地延長)

→詳しくはこちら

など様々な形状の土地があります。

これらをまとめて不整形地といいます。

不整形地はキレイな長方形(整形地)と比べて有効利用できる面積が小さいですから、土地の価値は落ちます。

したがって不整形地を相続するときは、その個別性を織り込んで評価額を決定する必要があるのです。

その下がった評価額をもとに申告すれば、かなりの節税効果が期待できるでしょう。

不整形地の相続税評価額計算例

今回は図のような三角地を例に挙げて計算してみましょう。

奥行長大補正

不整形地が整形地よりどれくらい減価されるかを表した数字を、補正率と呼びます。

まず奥行きが長過ぎることによる利用効率のマイナス分(奥行長大補正)を計算してみましょう。

補正率は、国税庁が出している奥行価格補正率表をもとに判定します。

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″]

350,000円/㎡×1.0=350,000

[/st-mybox]

今回の事例地は奥行きの長さはそれほどでもないので、奥行長大による減価はゼロでした。

[st-mybox title=”奥行距離の判定について” fontawesome=”fa-info-circle” color=”#e54d03″ bgcolor=”#fff0e8″ borderwidth=”0″ borderradius=”5″ titleweight=”bold”]※三角地の奥行には想定整形地の奥行(20m)と同面積・同間口の長方形を想定したときの割戻間口(10m)があり、そのうち短い方を採用します。[/st-mybox]

不整形地補正率の計算

次に不整形による補正率を計算します。

計算の流れは以下の通り。

▼

想定整形地のうち、利用できない部分の割合(かげ地割合)を求める

▼

かげ地割合をもとに不整形地補正率を判定する

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”]

(想定整形地の面積)

20m×20m=400㎡

(かげ地割合)

(400㎡-200㎡)/400㎡=0.50

(不整形地補正率)

0.79[/st-mybox]

不整形地補正率は、奥行長大と同様に国税庁の補正率表をもとに判定します。

最終的な補正率

奥行長大と不整形地の各々の補正率を乗じると、最終的な補正率が求められます。

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”]

1.0 ✕ 0.79 = 0.79[/st-mybox]

相続税評価額の計算

路線価に最終的な補正率を乗じて、㎡あたりの単価を求めます。

その単価に面積を乗じれば、この三角地の評価額が査定されました。

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”]

350,000円/㎡×0.79=276,500円/㎡

276,500円/㎡×200㎡=55,333,000円[/st-mybox]

| 路線価をそのまま採用した評価額 | 7000万円 |

| 補正後の評価額 | 5533万円(▲ 21%) |

2割超も評価額が下がりました。

まとめ~計算しだいで相続税の負担は軽くなる

土地の相続税は路線価ですべて決まってしまう。

こういう誤解をしている人が多いですね。

今回の不整形地のように、計算してみれば相続税の負担がとても軽くなるケースがたくさんあります。

専門家の意見を参考にして、相続税対策をしてみてくださいね。

コメント