- 相続で自宅を失うことは避けたい

- 長年連れ添った妻に家だけは残したい

こういう風に考えている方は多いでしょう。

今回は現在住んでいる自宅を失わないよう、居住用の不動産を贈与したときの配偶者控除という制度を使って生前贈与する方法について解説していきたいと思います。

妻に自宅を残したいときに使える配偶者控除とは

居住用財産贈与の配偶者控除とは、相続が発生する前に配偶者へ自宅を譲り渡すときに使える制度です。

夫から妻へ不動産を譲り渡すことも贈与に当たりますから、贈与税がかかります。

土地付き一戸建ての評価額はそれなりに高いですから、通常であれば税負担が重くなりますね。

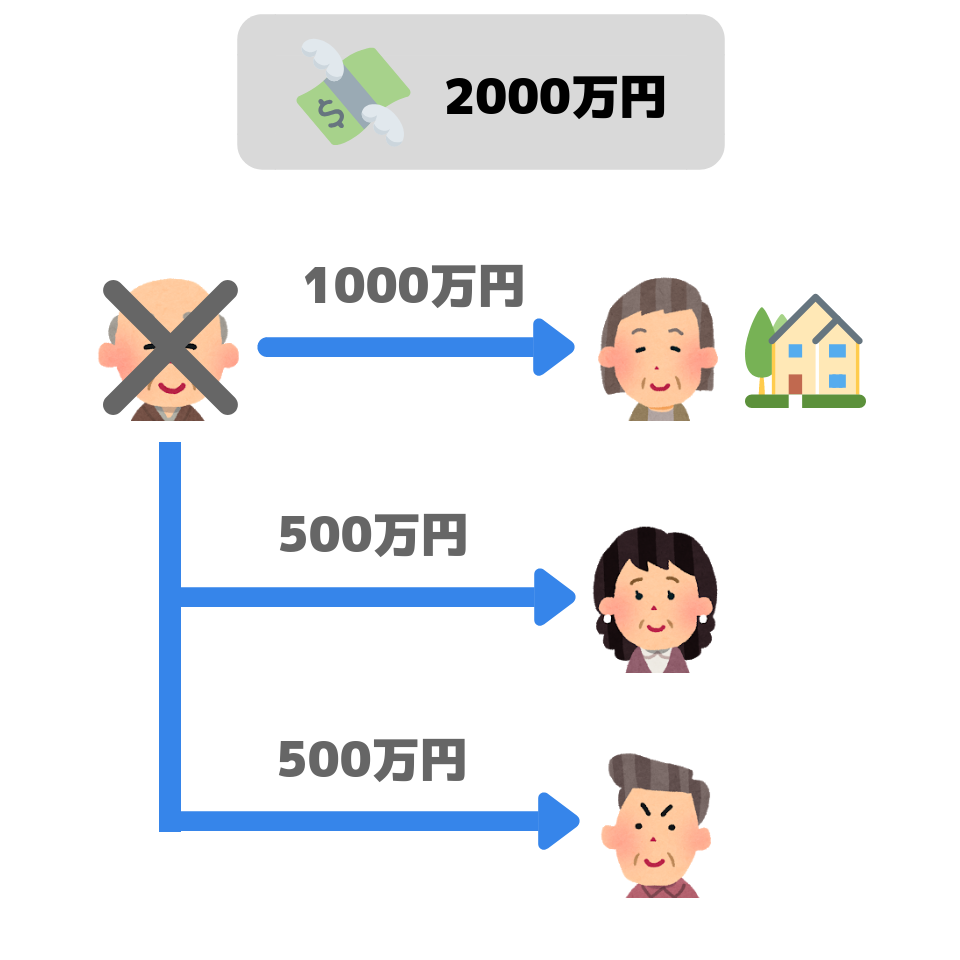

ただこの配偶者控除の要件を満たせば、2,000万円まで非課税になるというメリットがあります。

しかも暦年控除の110万円が別途適用されますから、最大で2,110万円の非課税枠が使えるのです。

かなり大きなメリットですから、是非活用したいですよね。

(参考リンク:No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除|国税庁)

適用要件と必要書類

この配偶者控除を受けるには、いくつかの条件を満たさなければいけません。

- 結婚期間が20年以上あること

- 贈与する資産が自己居住用の不動産または居住用不動産を購入するための金銭であること

- 贈与を受けた翌年の3月15日まで、住み続けること

この3点です。

またこの配偶者控除を受けるためには、贈与税の申告をしなければいけません。

その際に添付書類として、

- 戸籍謄本又は抄本

- 戸籍の附票の写し

- 居住用不動産の登記事項証明書

- 固定資産評価証明書

といった書類が必要です。

詳しくは管轄の税務署に相談してみましょう。

【計算例】相続税の節税対策になる

この配偶者控除を上手に使えば、妻へ自宅を残しつつ相続税の節税効果も期待できます。

以下にモデルケースで見ていきましょう。

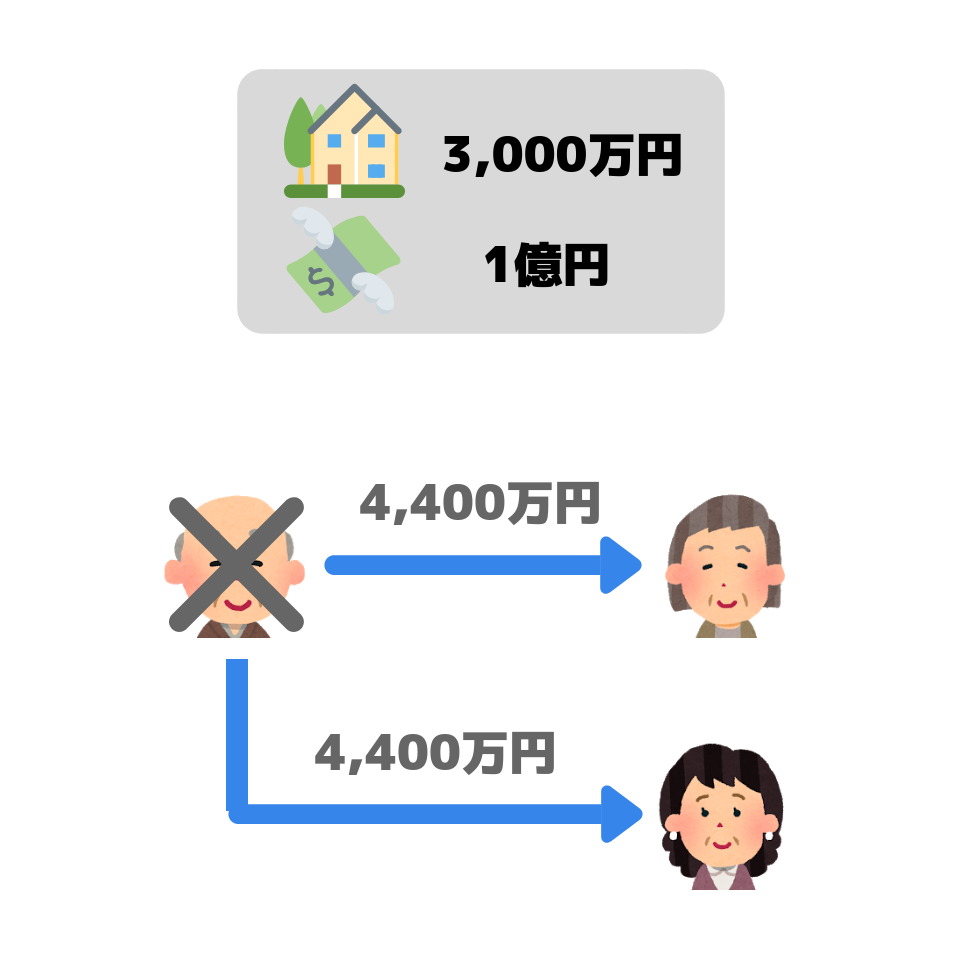

夫が亡くなって妻と子ども1人に以下の財産を相続する。

- 不動産(自宅):3,000万円

- 預金その他:1億円

- 合計:1億3,000万円

生前贈与しなかったケース

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”]

【基礎控除を差し引く】

1億3,000万円ー4,200万円=8,800万円

【妻の相続税】

8,800万円×1/2×20%ー200万円ー配偶者控除=0円

【子の相続税】

8,800万円×1/2×20%ー200万円=860万円

[/st-mybox]

妻子をあわせて860万円の相続税が発生します。

生前贈与したケース

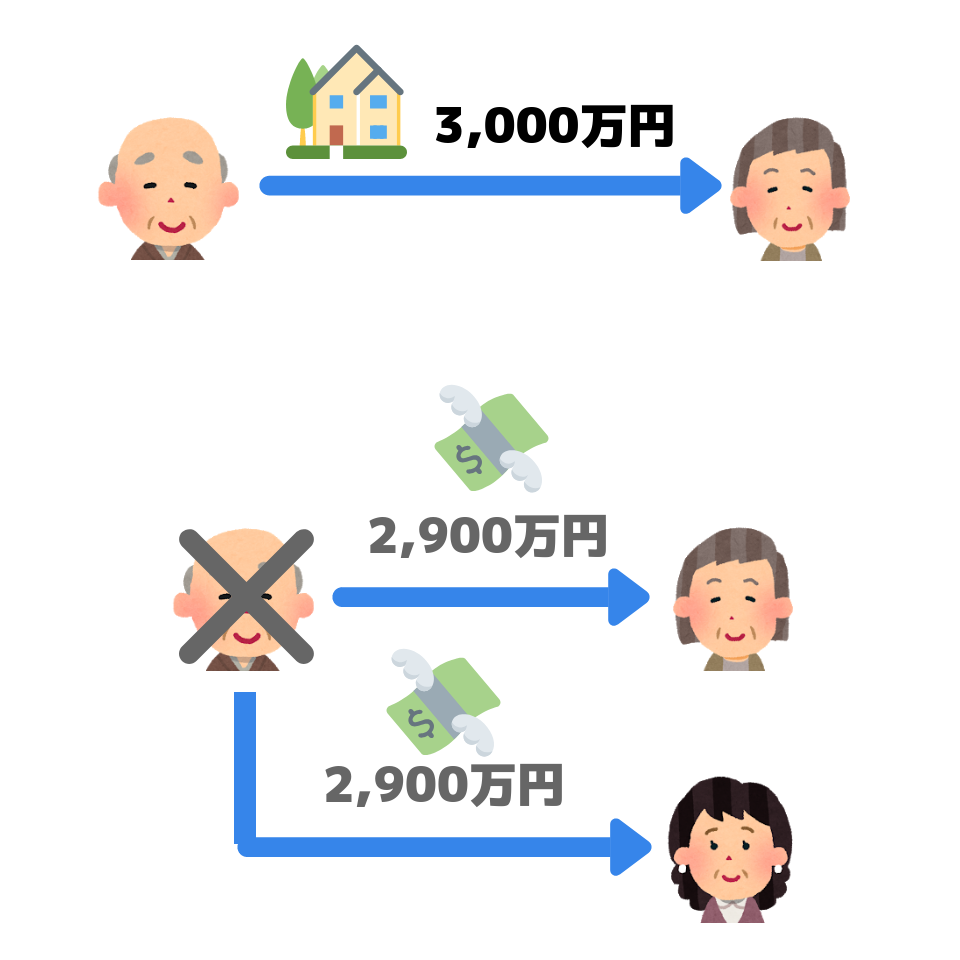

次に妻へ自宅を生前贈与した場合。

配偶者への贈与の場合は、相続財産から除外できます。

[st-mybox title=”計算式” fontawesome=”fa-calculator” color=”#74d0fd” bgcolor=”#e8f7ff” borderwidth=”0″ borderradius=”5″ titleweight=”bold”]

【夫から妻へ自宅を生前贈与】

(贈与税の対象額)

3,000万円ー2,000万円ー110万円=890万円

(贈与税額の計算)

890万円×40%ー125万円=231万円

【相続税の計算】

1億円ー4,200万円=5,800万円

(妻の相続税)

5,800万円×1/2×15%ー50万円ー配偶者控除=0円

(子の相続税)

5,800万円×1/2×15%ー50万円=385万円

【贈与税と相続税の合計】

231万円+385万円=616万円

[/st-mybox]

贈与税と相続税の合計は616万円でした。

どれくらい節税効果があった?

比較してみると、以下の通り。

860万円 > 616万円

200万円超の節税効果があったということになります。

配偶者控除の注意点

非常にオトクな制度とも言える配偶者控除ですが、注意点もあります。

- 同じ配偶者からは、一生に一度しか適用されない

- 贈与税以外の税金(登録免許税・不動産取得税・印紙税など)は、通常どおり課税される

- 内縁関係の夫婦(別姓も含む)には適用されない

贈与された自宅を売却するときはマイホーム特例を使う

自宅を贈与された配偶者が、住替えなどで自宅を売却するときは、その売却代金に対して譲渡所得税がかけられます。

ただ自宅の場合、いわゆるマイホーム特例(3,000万円控除)が受けられます。

これは売却代金による所得額から3,000万円をマイナスできるというオトクな制度度ですから、ぜひ活用したいですね。

ちなみに配偶者でなくても適用可能です。

いくつか細かい要件がありますので、しっかり把握しておきましょう。

民法改正による新制度とあわせてチェックしておこう

今回の民法改正によって、配偶者への優遇措置が拡大されました。

今回の贈与税配偶者控除とともに、この2つの新しい施策についてもチェックしてみてください。

コメント