親が亡くなって相続となっても、いったい誰が相続人になるのかわからない!という声が多いです。

いざというときに慌てないためにも、相続人の範囲について押さえておきたいですね。

図解を交えながら詳しく解説していきましょう。

相続人は配偶者・子・父母・兄弟姉妹の順番

民法では相続人の範囲を、婚姻関係や血縁関係をもとに規定しています。

- 配偶者

- 子ども(直系卑属)

- 父母(直系尊属)

- 兄弟姉妹

これを法定相続人と呼びます。

この法定相続人の範囲と順位に基づいて、相続が行われることが原則です。

それでは順位に沿って、それぞれの法定相続人を解説していきましょう。

配偶者は相続人として最優先される存在

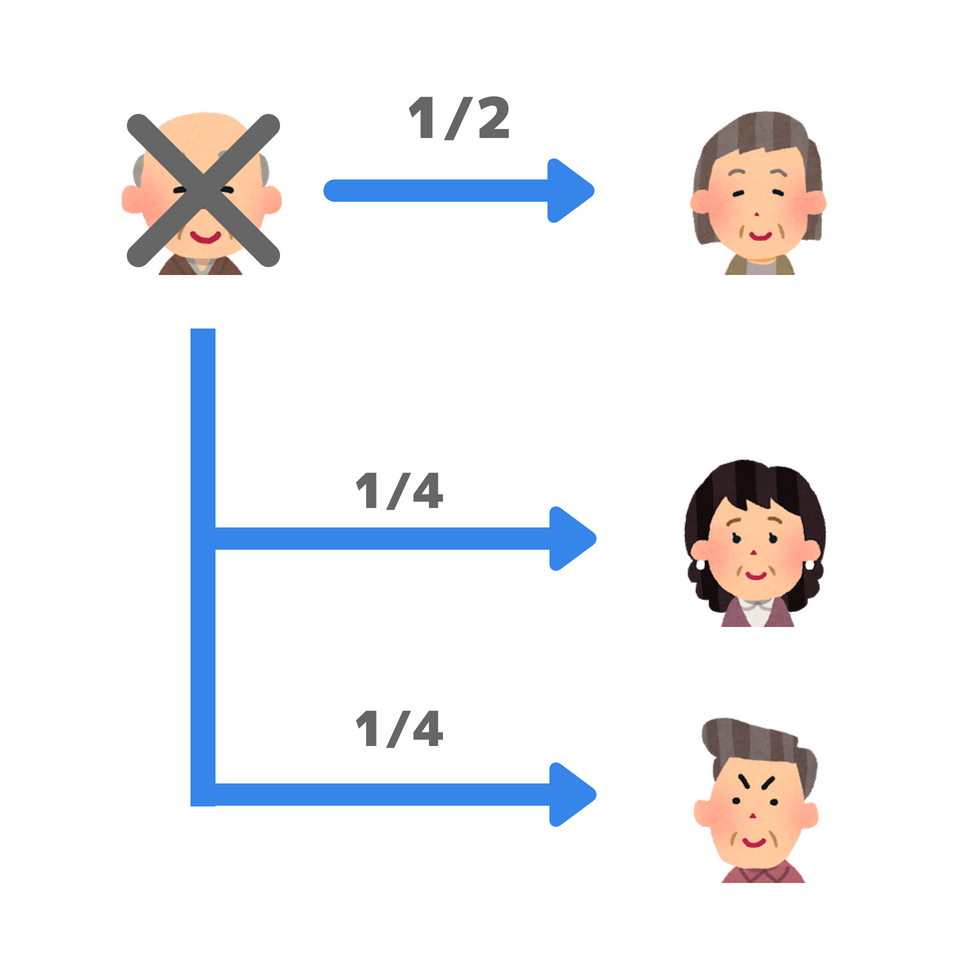

まず亡くなった人の配偶者(妻または夫)は、相続で最も優先される存在です。

例えば亡くなった人に配偶者と子ども二人がいたとき、法定相続分は以下の通り。

- 配偶者:1/2

- 子ども:1/4ずつ

配偶者は子どもの二倍の財産を相続できるのですね。

また配偶者は、どんな場合でも相続人になれます。

欠格事由はありません。

法定相続分も2分の1と多いのですが、相続税の負担は少ないです。

なぜなら配偶者控除などの優遇措置があり、残された配偶者に負担を残さないようになっているからですね。

したがって配偶者がいる場合は、この優遇措置を最大限に利用して節税すると良いでしょう。

ただ次にその配偶者が亡くなってしまった場合の、相続税対策を考えておきたいですね。

いわゆる二次相続と呼ばれるものです。

二次相続では配偶者控除などが使えなくなるので、生命保険の非課税枠や不動産を用いた節税対策を準備しておきましょう。

また無条件で相続人になれる配偶者ですが、内縁関係の場合は配偶者としては認められません。

内縁関係の配偶者に遺産を残したいのなら、あらかじめ遺言書を書いておきましょう。

最近は夫婦別姓を選択するカップルも増えていますが、別姓にすると法律婚とは認められずに内縁関係とみなされます。

また夫婦別姓のカップルの間に生まれた子も、そのままでは実子として認められません。

認知を行うことで非嫡出子として相続権が与えられます。

子どもは婚外子や養子でも相続人となる可能性がある

亡くなった人の子どもは、第一順位の相続人として認められます。

ここでよく問題になるのが、婚外子や養子がいる場合。

順番にみていきましょう。

婚外子(非嫡出子)は認知されれば実子扱い

亡くなった人が他の女性との間に子どもがいるケース。

いわゆる婚外子(非嫡出子)と呼ばれる子どもについてです。

婚外子であっても認知されていれば、実子と同様に扱われます。

詳しくは別記事にて解説しています。

養子も相続人になれるが、人数に制限がある

養子も実子とみなされ、相続人になれます。

しかし、相続税の基礎控除に組み入れる養子の数には制限があるので、注意しておきましょう。

- 実子がいるときは1人

- 実子がいない場合は2人まで

なぜこのような制限があるかというと、安易な節税対策に使われないようにするため。

養子を組み入れて基礎控除を増やそうという狙いを防ぐためです。

また、養子なら誰でも実子扱いになるわけではありません。

実子とみなされる養子は以下の通り

- 特別養子制度によるもの

- 配偶者の連れ子を養子にした場合

- 代襲相続人の場合

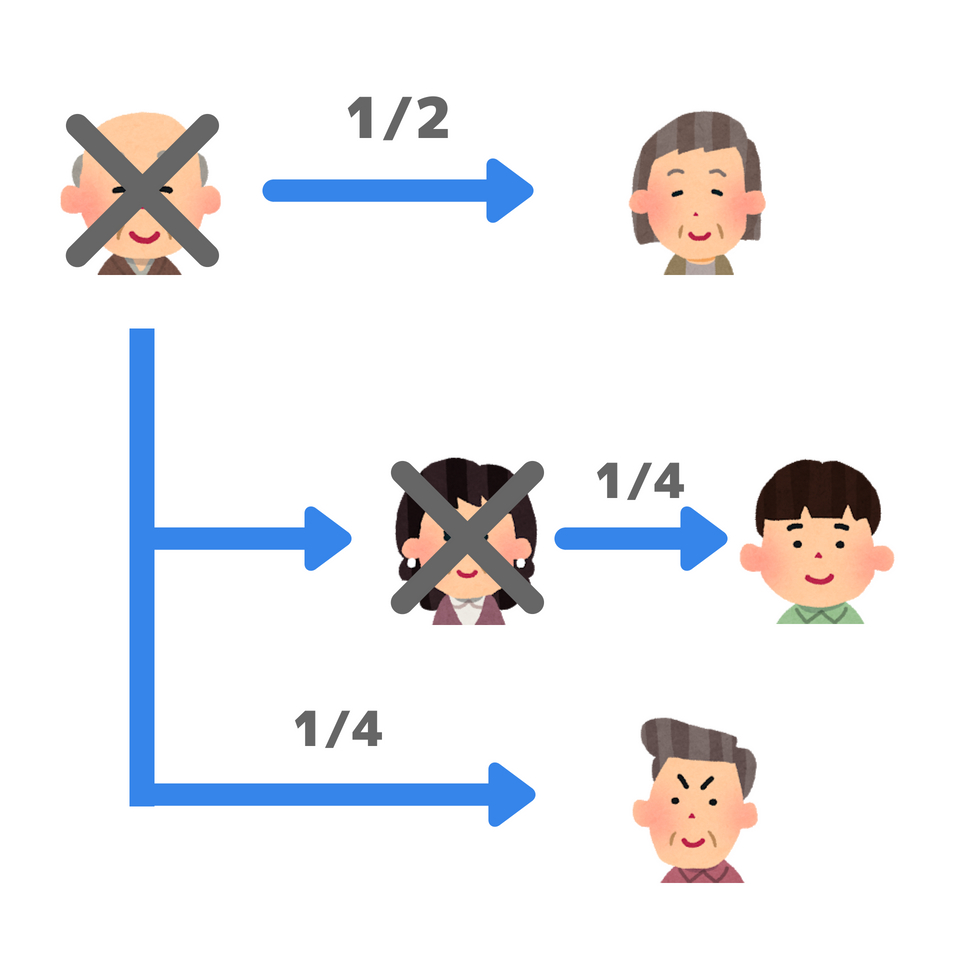

子どもが亡くなっていたら?

なお子どもが相続前に亡くなっていたり、相続権を失った場合は孫に移ります。

これを代襲相続といいます。

子どもが相続放棄の手続きをしたときはその相続分は消滅するので、孫に代襲相続されることはありません。

[st-card id=340]

父母にも遺留分があることに注意

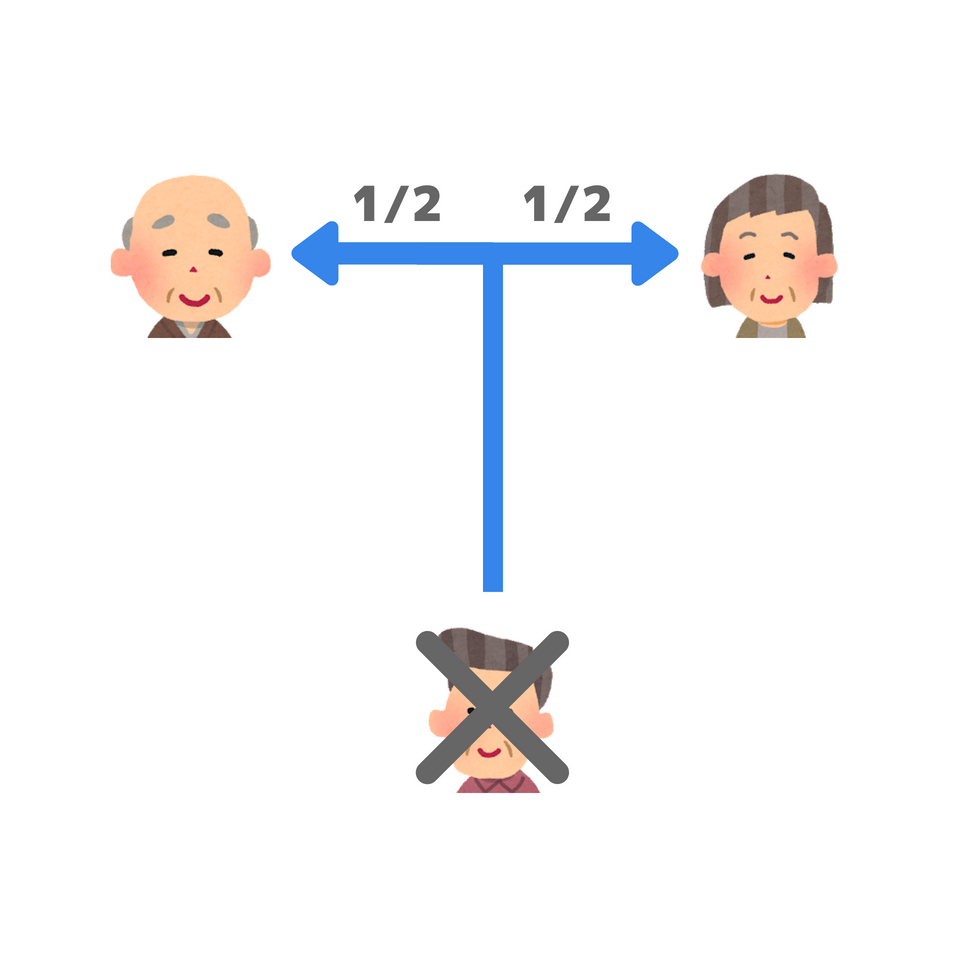

亡くなった人の父母が健在の場合、第二順位の相続人となります。

父母や祖父母などをまとめて、直系尊属という法律用語で呼ばれることもありますね。

父母が相続人になるケースとしては、亡くなった人に子どもがいないとき。

このとき配偶者の有無によって、父母の法定相続分は変わります。

配偶者がいる場合

- 配偶者:2/3

- 父母:1/3

配偶者がいない場合

- 父母:全部

父母の遺留分について

また父母が相続人となるときは、遺留分があることに注意しましょう。

例えば先ほどの夫婦別姓婚のケースや、愛人に相続させるように遺言書に書いてあったケースなどで、父母が遺留分請求をすることが考えられます。

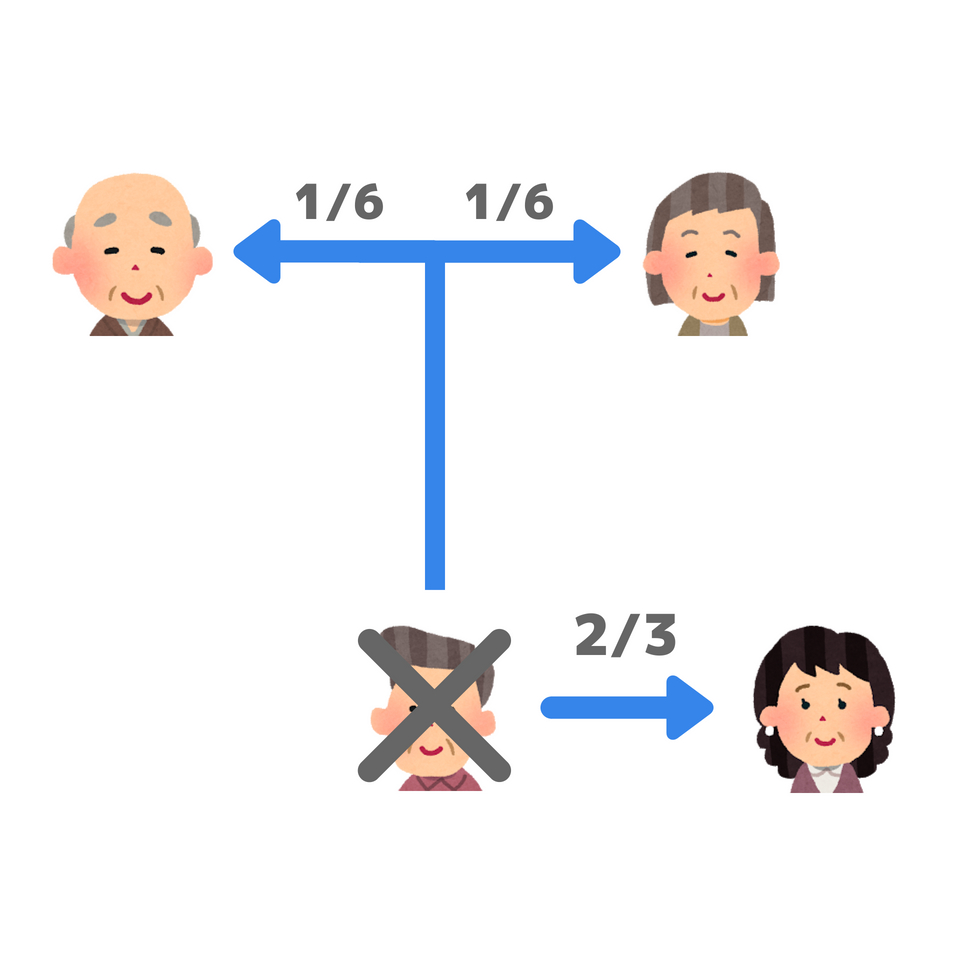

このとき相続人が配偶者と父母のみの場合の遺留分は、

- 配偶者:1/3

- 父母:1/6

また相続人が父母のみの場合は、

- 父母:1/3

となります。

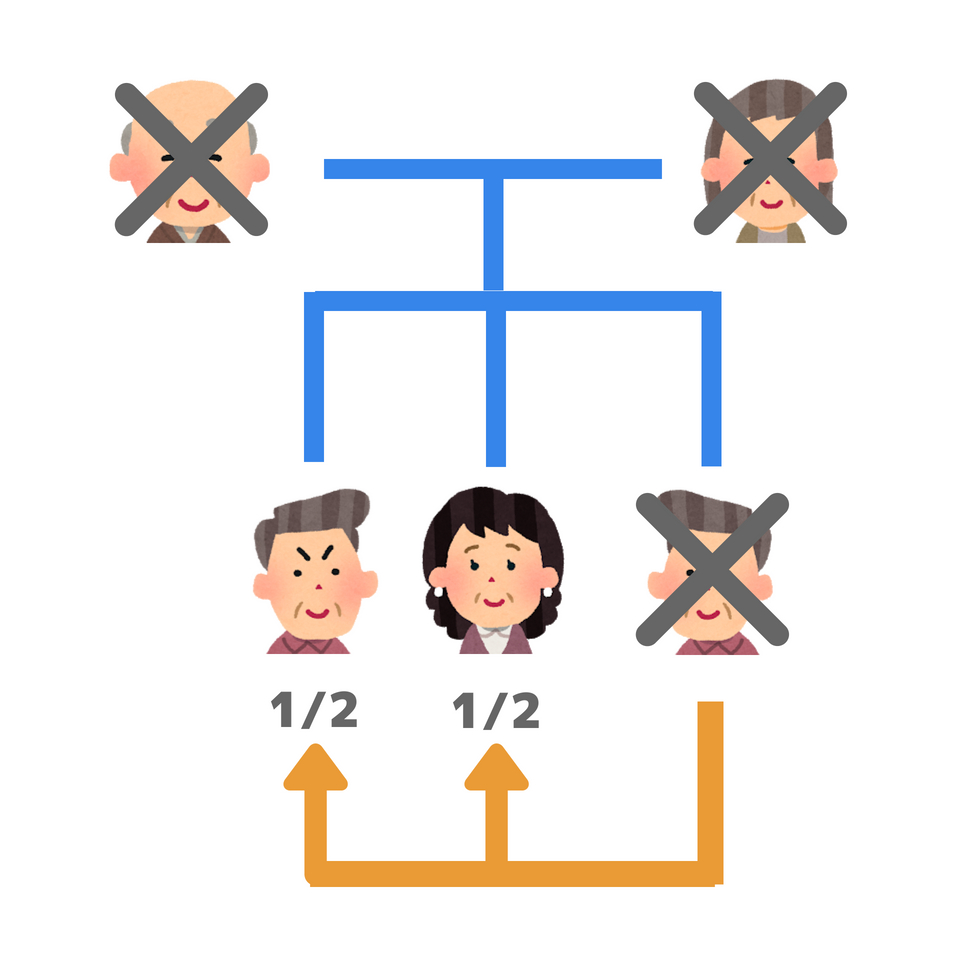

また父母が既に亡くなっていて祖父母が健在のときは、祖父母が相続人になります。

兄弟姉妹は子や父母がいないときに相続人となる

亡くなった人に子どもがおらず、父母も亡くなっているケースでは、第三順位の兄弟姉妹が相続人となります。

既に兄弟姉妹が亡くなっている場合は、代襲相続によって兄弟姉妹の子(甥・姪)となります。

また遺言書により兄弟姉妹の相続分が少なくても、遺留分はありません。

コメント