相続対策として生命保険に入ると良いという話を聞いたことはありませんか?

相続した人が生命保険金を受け取ると、非課税枠が使えるので節税できるというメリットがあります。

今回は相続税対策として生命保険を利用するメリット、具体例をあげていきましょう。

相続税対策として生命保険を活用するメリット

生前に生命保険に入って、亡くなったときに保険金を相続人が受け取れるようにするのが、基本的な生命保険の活用法です。

相続前に生命保険に加入しておくと、以下のようなメリットがあります。

亡くなったときに現金を受け取れる

亡くなった後、残された家族は急に現金が必要なケースがあります。

- 葬儀費用

- 墓地・墓石にかかる費用

- 相続税の納税

- 建物の解体費用や土地の売却費用

このようなときに生命保険金があれば、当座の資金として活用できます。

非課税枠を利用して節税できる

節税対策としてみると、生命保険金の非課税枠があることが有利になります。

法定相続人1人あたり500万円の非課税枠があり、基礎控除とは別に控除されます。

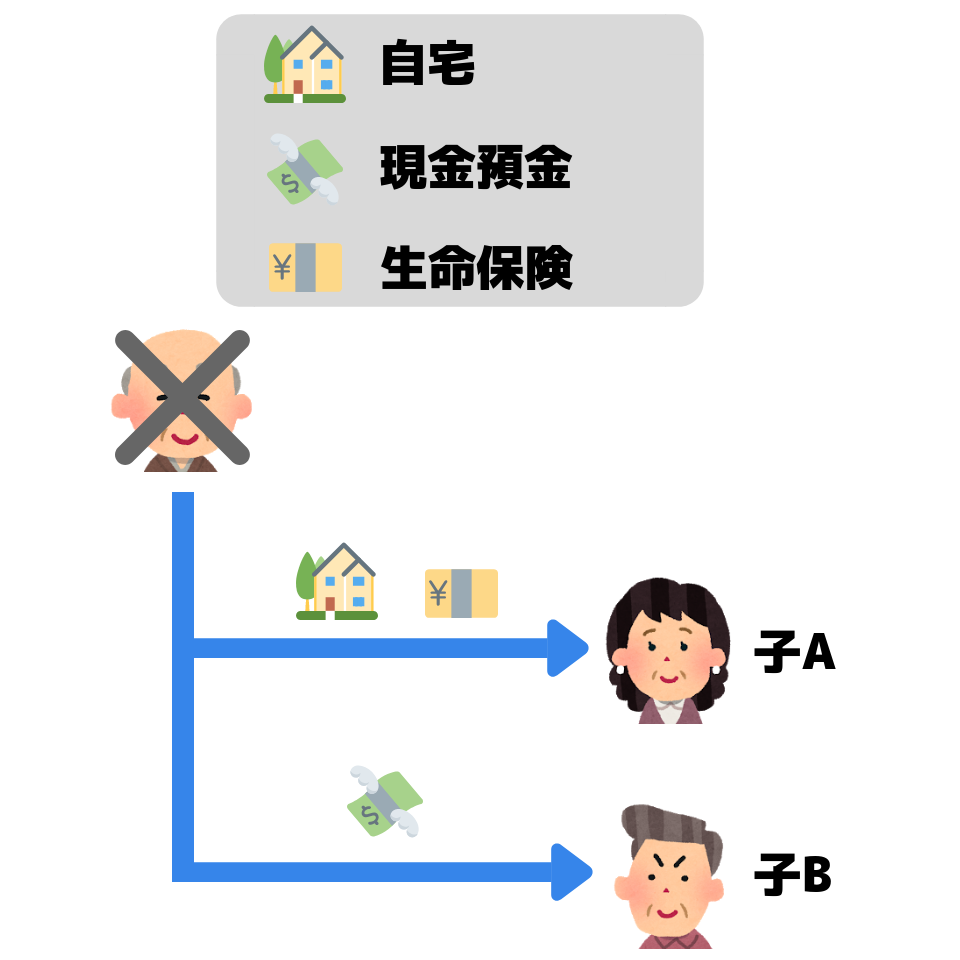

子ども2人が相続するケースを考えてみましょう。

- 土地 5,000万円

- 現金預金 500万円

- 生命保険 1,000万円

- 葬儀費用 ▲ 100万円

- 生命保険控除 ▲ 1,000万円

子Aが生命保険金1,000万円の受取人となって、その他に自宅の土地を相続します。

法定相続人は2人なので、生命保険金による控除は500万円×2=1,000万円。

- 子A

5,000万円 + 1,000万円 + ▲ 100万円 + ▲ 1,000万円 = 4,900万円 - 子B

500万円

子Aの受け取った生命保険金の分は控除で相殺されて、課税対象となる財産は4,900万円。

最終的な納税額は以下の通りです。

- 子A:1,089,000円

- 子B :111,000円

- 合計: 1,200,000円

子Aは約100万円の税負担がありますが、保険金が手元にあるので納税に不安がありません。

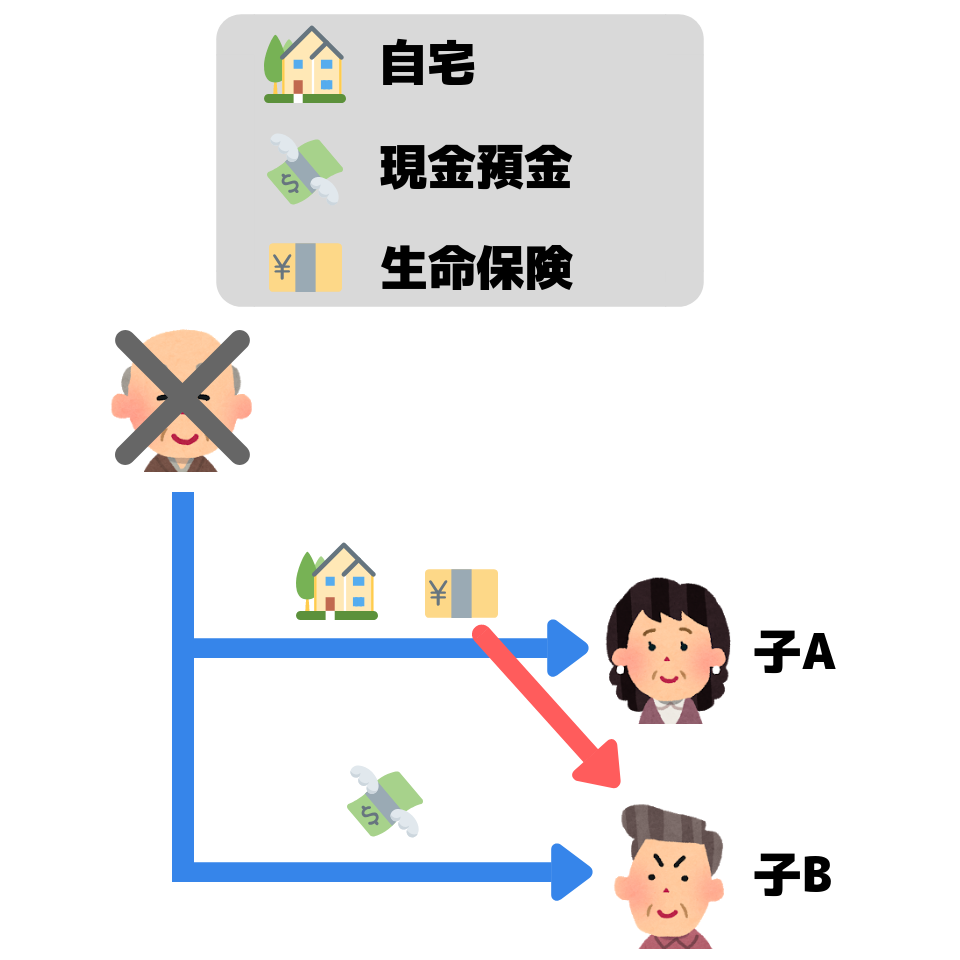

仮にこの生命保険が無いかわりに、現金が1,500万円に増えたとすると最終的な納税額は以下のようになります。

- 子A :1,761,000円

- 子B :539,000円

- 合計: 2,300,000円

手元に残る現金は同じなのに、納税額に約二倍の差が生まれましたね。

ここからわかるとおり、生前に現金預金がある場合は、なるべく生命保険に変えておいたほうが良いということです。

相続人以外にも財産を残せる

生命保険金は、特定の人に受取人を指定できるという特徴があります。

したがって遺言書に記載しなくても、確実に残したい相手の手元に現金が渡るというメリットがありますね。

しかし法定相続人以外の第三者(愛人など)を受取人とすると、相続発生時にトラブルに発展する可能性が高いでしょう。

生命保険金は遺留分の対象外なので、法定相続人からすれば取られ損になるからですね。

デメリットはあるの?

生命保険を利用したときのデメリットとして、保険契約者や受取人によっては税負担が変わるということが挙げられます。

生命保険は

- 被保険者(保険の対象になっている人)

- 保険契約者(保険料を払う人)

- 受取人(保険金を受け取る人)

の三者がいます。

この三者が誰かによって、課税される税金の種類が異なるのです。

| 被保険者 | 保険契約者 | 受取人 | 税の種類 |

|---|---|---|---|

| 亡くなった人 | 亡くなった人 | 子 | 相続税 |

| 亡くなった人 | 子 | 子 | 所得税 |

| 亡くなった人 | 配偶者 | 子 | 贈与税 |

相続税で生命保険の非課税枠が適用されるのは、

- 被保険者:亡くなった人

- 保険契約者:亡くなった人

- 受取人:相続人(妻や子など)

という場合のみです。

その他では税金の種類そのものが変わってしまいますし、税負担も重くなるリスクがありますので注意しましょう。

代償分割に生命保険金を利用する計算例

不動産を法定相続分どおりに分割する方法として、代償分割という方法がありましたね。

>分けられない!相続不動産の分割方法は3つある|公平に分ける術

代償分割は手元資金がないと、難しい遺産分割方法です。

そこでこの生命保険金を活用して、代償分割の資金とするやり方もあります。

- 土地 3,000万円

- 現金預金 1,000万円

- 計4,000万円

- (他に生命保険 1,000万円)

ここで子ども2人が以下のように遺産分割すると仮定します。

- 子A:3,000万円(土地)

- 子B:1,000万円(現金預金)

法定相続分では1/2(2,000万円)ずつのはずですが、子Bの取り分が少なくなってしまいますよね。

そこで生命保険金1,000万円の受取人を子Aにして、子Aはその1,000万円を代償金として子Bに渡すのです。

これにより、子の取り分は各2,000万円となりました。

まとめ

以上のように生命保険を利用した相続税対策は、特にリスクもなく比較的カンタンに実践することができます。

節税対策しようにもそんなに財産がないという方も、ぜひ検討してみましょう。

コメント